Финансовый механизм в регулировании экономики Республики Казахстан

Данную задачу планируется достичь, во-первых, путем предоставления большей независимости администраторам в распределении и использовании финансовых ресурсов, выделенных из бюджета под определенные результаты, и, во-вторых, путем усиления персональной ответственности государственных органов за достижение данных результатов.

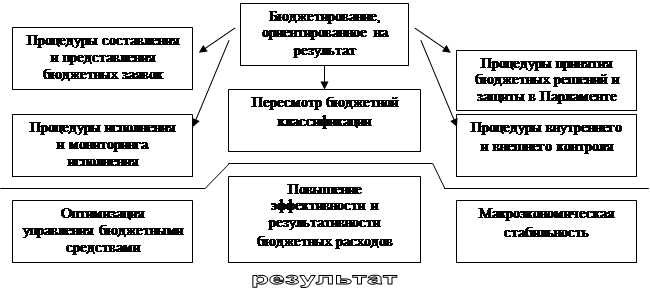

Рисунок 11 - Структура реформирования бюджетного процесса

Планирование и исполнение бюджета будет сопровождаться полной информацией о направлениях и результатах использования бюджетных средств, на основании которой будут приниматься решения об изменении бюджетной политики, а государственные органы – нести ответственность за качественное исполнение своих функций.

Меры по совершенствованию процедур планирования и исполнения бюджета основываются на следующих принципах:

- гармонизации со стратегическими, среднесрочными целями, задачами социально-экономического развития республики и устойчивого роста конкурентоспособности экономики;

- достижения конечных результатов и целевых индикаторов, соответствующих индикаторам стратегических, среднесрочных задач социально-экономического развития республики и устойчивого роста конкурентоспособности экономики;

- корпоративного управления;

- достижения объективности формирования текущих и капитальных расходов государственных органов и организаций;

- интеграции процедур по разработке и исполнению бюджета;

- исключения дублирующих действий в процедурах исполнения бюджета внутри государственного органа, между ними;

- повышения производительности труда на этапах планирования и исполнения бюджета с оптимальным использованием информационных систем.

Бюджетирование, ориентированное на результат – это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости ожидаемых результатов использования бюджетных средств.

Данный метод дает возможность соизмерять затраты и результаты, выбирать наиболее эффективные пути расходования бюджетных средств, своевременно оценивать степень достижения запланированных результатов и их качество.

Реформирование бюджетного процесса создаст предпосылки введения принципов финансового менеджмента, т.е. расширение полномочий администраторов бюджетных программ по адаптации выполняемых функций к реальным возможностям, позволяющим судить о деятельности государственного органа по эффективности администрируемых программ.

С 2009 года будет осуществлен переход на трехлетнее бюджетное планирование. Разработка проекта республиканского бюджета на 2009 – 2011 годы будет основана на имеющемся опыте в среднесрочном прогнозировании развития экономики, доходов и расходов бюджета, и будет проводиться с применением усовершенствованных подходов к бюджетному процессу.

Бюджетный процесс приобретет большую стабильность и преемственность, поскольку исходной точкой, с которой будет начинаться процесс формирования бюджета, становятся ранее установленные прогнозы расходов и доходов. Бюджет формируется на «скользящей основе», при этом прошлогодний прогноз смещается на один год вперед.

Одним из инструментов государственного влияния на развитие стратегических отраслей экономики является приобретение финансовых активов – приобретение в собственность долей участия и пакетов акций юридических лиц.

В среднесрочной перспективе государственная политика в области управления государственными активами будет направлена на регулирование развития стратегически важных отраслей экономики, в том числе путем восстановления и усиления системы контроля за целевым и эффективным использованием государственной собственности, осуществления оптимизации структуры государственной собственности.

Таблица 10 - Прогноз расходов государственного бюджета на 2008 – 2010 годы

|

Наименование |

2008 год |

2009 год |

2010 год | |||||||||||||||

|

в % к ВВП |

доля, % |

в % к ВВП |

доля, % |

в % к ВВП |

доля, % | |||||||||||||

|

РАСХОДЫ |

22,5 |

100,0 |

21,9 |

100,0 |

21,8 |

100,0 | ||||||||||||

|

Государственные услуги общего характера |

1,2 |

5,3 |

1,2 |

5,3 |

1,1 |

5,0 | ||||||||||||

|

|

1,4 |

6,2 |

1,4 |

|

1,4 |

6,4 | ||||||||||||

|

Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность |

1,8 |

7,9 |

1,6 |

7,5 |

1,6 |

7,1 | ||||||||||||

|

Образование |

3,7 |

16,4 |

3,8 |

17,6 |

3,8 |

17,4 | ||||||||||||

|

Здравоохранение |

2,7 |

11,8 |

2,8 |

13,0 |

2,9 |

13,5 | ||||||||||||

|

Социальное обеспечение и социальная помощь |

3,8 |

17,1 |

3,7 |

17,1 |

3,6 |

16,7 | ||||||||||||

|

Жилищно-коммунальное хозяйство |

1,4 |

6,2 |

1,4 |

6,3 |

1,6 |

7,1 | ||||||||||||

|

Культура, спорт, туризм и информационное пространство |

0,9 |

3,8 |

0,8 |

3,8 |

0,8 |

3,9 | ||||||||||||

|

Топливно-энергетический комплекс и недропользование |

0,6 |

2,6 |

0,4 |

2,0 |

0,4 |

1,8 | ||||||||||||

|

Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения |

1,2 |

5,3 |

1,2 |

5,3 |

1,1 |

5,2 | ||||||||||||

|

Промышленность, архитектурная, градостроительная и строительная деятельность |

0,05 |

0,2 |

0,05 |

0,2 |

0,04 |

0,2 | ||||||||||||

|

Транспорт и коммуникации |

2,0 |

9,1 |

1,8 |

8,2 |

1,7 |

8,0 | ||||||||||||

|

Прочие |

1,4 |

6,4 |

1,3 |

5,9 |

1,3 |

6,2 | ||||||||||||

|

Обслуживание долга |

0,4 |

1,7 |

0,3 |

1,4 |

0,3 |

1,5 | ||||||||||||

|

Примечание – Источник: Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 – 2010 годы | ||||||||||||||||||