Характеристика и применение риск (САРМ, АРТ)

(*)

(*)

или

где: βi - бета i-го актива(портфеля);

Covi, m - ковариация доходности i-го актива (портфеля) с доходностью рыночного портфеля;

Соrri, m - корреляция доходности i-го актива (портфеля) с доходностью рыночного портфеля.

Поскольку величина бета определяется по отношению к рыночному портфелю, то бета самого рыночного портфеля равна единице, так как ковариация доходности рыночного портфеля с самим собой есть его дисперсия, отсюда

где: βm - бета рыночного портфеля.

Бета актива (портфеля) без риска равна нулю, потому что нулю равна ковариация доходности актива (портфеля) без риска с доходностью рыночного портфеля. Величина σ актива (портфеля) говорит о том, насколько его риск больше или меньше риска рыночного портфеля. Активы с бетой больше единицы более рискованны, а с бетой меньше единицы - менее рискованны чем рыночной портфель. Относительно величины бета активы делят на агрессивные и защитные.

Бета агрессивных активов больше единицы, а защитных - меньше единицы. Если бета актива равна единице, то его риск равен риску рыночного портфеля. Бета может быть как положительной, так и отрицательной величиной. Положительное значение беты говорит о том, что доходности актива (портфеля) и рынка при изменении конъюнктуры меняются в одном направлении. Отрицательная бета показывает, что доходности актива (портфеля) и рынка меняются в противоположных направлениях.

Подавляющая часть активов имеет положительную бету. Бета актива (портфеля) показывает, в какой степени доходность актива (и соответственно его цена) будет реагировать на действие рыночных сил. Зная бету конкретного актива (портфеля), можно оценить, насколько должна измениться его ожидаемая доходность при изменении ожидаемой доходности рынка. Например, бета бумаги равна +2. Это значит, что при увеличении ожидаемой доходности рыночного портфеля на 1% доходность бумаги возрастет на 2%, и наоборот, при уменьшении доходности рыночного портфеля на 1% доходность бумаги снизится на 2%. Поскольку бета бумаги больше единицы, то она рискованнее рыночного портфеля.

Активы с отрицательной бетой являются ценными инструментами для диверсификации портфеля, поскольку в этом случае можно построить портфель с "нулевой бетой", который не будет нести риска. Здесь, однако, следует помнить, что такой портфель не аналогичен активу без риска, так как при нулевом значении беты он не содержит только системного риска. В то же время данный портфель сохранит риск нерыночный.

Зная величину беты для каждого из активов, вкладчик может легко сформировать портфель требуемого уровня риска и доходности.

Бета портфеля - это средневзвешенное значение величин бета активов, входящих в портфель, где весами выступают их удельные веса в портфеле. Она рассчитывается по формуле:

где: ßP - бета портфеля;

ßi - бета i-го актива;

Qi - уд. вес i-го актива.

Пример.

Инвестор формирует портфель из трех активов:

А, В и С. QA = 0,8; QB = 0,95; QC = 1,3; βA = 0,5; βB = 0,2; βC = 0,3.

Бета портфеля равна:

0,5*0,8 + 0,2*0,95 + 0,3*1,3 = 0,98.

Бета каждого актива рассчитывается на основе доходности актива и рынка за предыдущие периоды времени. Информацию о значениях беты можно получить от аналитических компаний, которые занимаются анализом финансового рынка, а также из периодической печати.

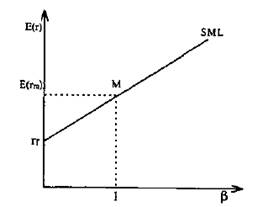

1.4 Линия рынка актива SML

CML показывает соотношение риска и доходности для эффективных портфелей, но ничего не говорит о том, как будут оцениваться неэффективные портфели или отдельные активы. На этот вопрос отвечает линия рынка актива (Security Market Line - SML). SML является главным итогом САРМ . Она говорит о том, что в состоянии равновесия ожидаемая доходность актива равна ставке без риска плюс вознаграждение за рыночный риск, который измеряется величиной бета. SML изображена на рис. 3.

Она представляет собой прямую линию, проходящую через две точки, координаты которых равны (0; rf) и (1; E(rm)). Таким образом, зная ставку без риска и ожидаемую доходность рыночного портфеля, можно построить SML. В состоянии равновесия рынка ожидаемая доходность каждого актива и портфеля, независимо от того, эффективный он или нет, должна располагаться на SML.

Рис. 3. Линия рынка актива

Следует еще раз подчеркнуть, что если на CML находятся только эффективные портфели, то на SML располагаются как широко диверсифицированные, так и неэффективные портфели и отдельные активы. Ожидаемую доходность актива (портфеля) определяют с помощью уравнения SML.

![]() (**)

(**)

Пример. rf = 15%, E(rm) = 25%, βi = 1,5. Определить E(ri).

![]()

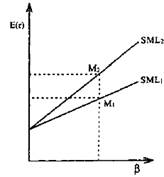

Наклон SML определяется отношением инвесторов к риску в различных условиях рыночной конъюнктуры. Если у вкладчиков оптимистичные прогнозы на будущее, то наклон SML будет менее крутой, так как в условиях хорошей конъюнктуры инвесторы согласны на более высокие риски (поскольку они менее вероятны на их взгляд) при меньших значениях ожидаемой доходности (см. рис. 4 SML).

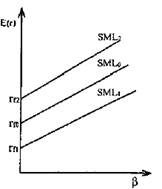

Напротив, в преддверии неблагоприятной конъюнктуры SML примет более крутой наклон, так как в этом случае инвесторы в качестве компенсации потребуют более высокую ожидаемую доходность на приобретаемые активы для тех же значений риска (см. рис. 4 SML2). Если у инвесторов меняются ожидания относительно ставки без риска, это приведет к сдвигам SML. При увеличении rf SML сдвинется вверх, при понижении - вниз, как показано на рис. 5.

Рис. 4. Наклон SML в зависимости от ожиданий будущей конъюнктуры

Рис. 5. Наклон SML при изменении ставки без риска

1.5 Вопросы, возникающие при построении SML

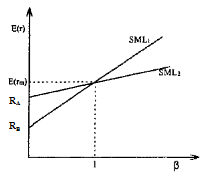

На практике возникает ряд проблем, затрудняющих четкий ответ на вопрос, по каким данным следует строить SML. Как уже отмечалось, САРМ является моделью одного временного периода. Поэтому в теории ставка без риска принимается равной ставке по краткосрочным ценным бумагам. Однако вкладчики строят инвестиционные стратегии, ориентируясь и на долгосрочную перспективу.

Если в качестве ставки без риска принять ставку по долгосрочным ценным бумагам, то, как правило, SML примет более пологий наклон (см. рис. 6 SML2), чем в случае краткосрочных бумаг (см. рис. 6 SML1).

Рис. 6. Наклон SML в зависимости от ставки без риска по краткосрочным и долгосрочным бумагам