Характеристика и применение риск (САРМ, АРТ)

На практике отмеченная проблема возникнет в том случае, когда ставки без риска по долгосрочным и краткосрочным облигациям отличаются в существенной степени и для активов (портфелей) с высокой или низкой бетой, поскольку для активов (портфелей) с бетой близкой к единице разница в доходности для двух случаев не будут большой. Возникает вопрос и относительно точности прогнозирования ожидаемой доходности рынка.

1.6 CML и SML

Чтобы лучше понять CML и SML, сравним их характеристики. В состоянии рыночного равновесия на CML располагаются только эффективные портфели. Другие портфели и отдельные активы находятся под СML. CML учитывает весь риск актива (портфеля), единицей риска выступает стандартное отклонение. В состоянии равновесия на SML расположены все портфели, как эффективные, так и неэффективные и отдельные активы. SML учитывает только системный риск портфеля (актива). Единицей риска является величина бета.

В состоянии равновесия неэффективные портфели и отдельные активы располагаются ниже СML, но лежат на SML, так как рынок оценивает только системный риск данных портфелей (активов)

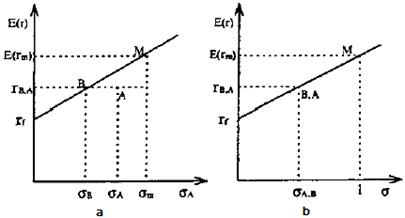

Рис. 7 a - CML, b- SML

На рис. 7a представлен эффективный портфель В, который располагается на CML. Риск портфеля равен σB, а ожидаемая доходность - rB.

На этом же рисунке представлена бумага А. Она имеет такую же ожидаемую доходность, что и портфель В, однако ее риск (σA) больше риска портфеля В. Так как бумага А - это отдельный актив, то она лежит ниже линии CML. Бета портфеля В и бета бумаги А равны, поэтому и портфель В и бумага А располагаются на SML в одной точке (см. рис. 7b). Так получается потому, что рынок оценивает портфели (активы) не с точки зрения их общего риска, который измеряется стандартным отклонением, а только на основе рыночного риска, измеряемого бетой. В результате актив А оценивается рынком точно также как и портфель В, хотя общий риск актива А больше, чем риск портфеля В. CML и SML можно сравнить еще следующим образом. Подставим из формулы (*) значение σ в формулу SML (**). В результате получим уравнение SML несколько в ином виде:

Формулу для CML также можно записать аналогичным образом:

Однако в случае СML коэффициент корреляции равен +1, что говорит о полной корреляции эффективных портфелей с рынком. Неэффективные портфели и отдельные активы не имеют полной корреляции с рынком, что и нашло отражение в уравнении SML.

САРМ ничего не говорит о взаимосвязи ожидаемой доходности отдельного актива и его полного риска, измеряемого стандартным отклонением. SML устанавливает зависимость только между ожидаемой доходностью актива и его систематическим риском.

1.7 Альфа

Согласно САРМ цена актива будет изменяться до тех пор, пока он не окажется на SML. На практике можно обнаружить активы, которые неверно оценены рынком относительно уровня его равновесной ожидаемой доходности.

Если эта оценка не соответствует реальному инвестиционному качеству актива, то в следующий момент рынок изменит свое мнение в направлении более объективной оценки. В результате мнение рынка будет стремиться к некоторому равновесному (т. е. верному) уровню оценки. В реальной практике периодически происходит изменение конъюнктуры рынка, что вызывает и изменение оценок в отношении ожидаемой равновесной доходности.

Поэтому если учитывать протяженный период времени, то будет пересматриваться и сам уровень равновесной ожидаемой доходности. Однако в САРМ мы рассматриваем только один временной период, поэтому и можем говорить о равновесной доходности, которая в конечном итоге должна возникнуть на рынке для данного актива. Возможные отклонения от равновесного уровня могут наблюдаться в силу каких-либо частных причин в течение коротких промежутков времени.

Однако в следующие моменты должно возникнуть движение доходности актива к точке равновесного уровня. Если актив переоценен рынком, уровень его доходности ниже чем активов с аналогичной характеристикой риска, если недооценен, то выше. Показатель, который говорит о величине переоценки или недооценки актива рынком, называется альфой.

Альфа представляет собой разность между действительной ожидаемой доходностью актива и равновесной ожидаемой доходностью, т. е. доходностью, которую требует рынок для данного уровня риска. Альфа определяется по формуле:

![]()

где: αi - альфа i-го актива;

ri - действительная ожидаемая доходность i-го актива;

E(ri) - равновесная ожидаемая доходность.

Доходность актива в этом случае можно записать как

![]()

Откуда:

![]()

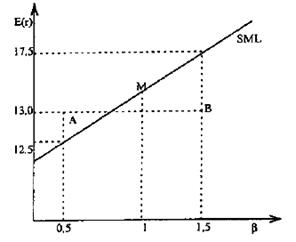

На рис. 8 представлены два актива, которые неверно оценены рынком по отношению к уровню их риска. Актив А недооценен, В - переоценен.

Согласно SML доходность А в условиях равновесия должна составлять 12,5%, фактическая оценка - 13%, т. е. актив предлагает 0,5% дополнительной доходности, поэтому его альфа равна +0,5. Противоположная ситуация представлена для актива В. Его равновесная ожидаемая доходность согласно SML составляет 17,5%, фактически он предлагает 13%, т. е. его альфа равна -4,5. Таким образом, актив недооценен рынком, если его альфа положительна, и переоценен, если отрицательна.

Для равновесной ожидаемой доходности альфа равна нулю. Инвесторы, желающие получить более высокие доходы, должны стремиться приобретать активы с положительной альфой. Через некоторое время рынок заметит недооценку, и их цена повысится. Одновременно инвесторам следует продавать активы с отрицательной альфой, так как в последующем их цена понизиться.

Рис. 8. Альфа активов

Доходность портфеля - это средневзвешенная величина доходностей входящих в него активов, поэтому альфа портфеля также является средневзвешенной величиной и определяется по формуле:

где: αP - альфа портфеля;

Qi - уд. вес i-го актива в портфеле;

αi - альфа i-го актива.

Пример.

Портфель состоит из трех бумаг - А, В и С QA = 2; QB = 1,5; QC = -1;

αA = 0,5; αB = 0,2 и αC = 0,3. Альфа такого портфеля равна:

0,5*2 + 0,2*1,5 + 0,3*(-1) = 1.

2. Модификации CAPM

2.1 САРМ для случая, когда ставки по займам и депозитам не равны

Начальная версия САРМ предполагает, что ставки по займам и депозитам одинаковы. В реальной жизни они отличаются. Напомним, что в таких условиях эффективная граница не является линейной, а представляет собой несколько отрезков, как показано на рис. 9. Любой рискованный портфель, расположенный на сегменте M1M2 рассматривается в качестве рыночного.