Ценные бумаги, их классификация и анализ доходности в банке

Также необходимо проанализировать государственные облигации, эмитируемые государством с целью привлечения в государственный бюджет части заемных средств. Доходы, получаемые от ценных бумаг государства, в отличии от корпоративных ценных бумаг, имеют льготное налогообложение.

В настоящее время Министерством финансов Российской Федерации по поручению правительства привлекаются краткосрочные заемные средства юридических лиц и населения под облигационные займы. Наиболее распространенным краткосрочным займом является займ под выпуск государственных краткосрочных бескупонных облигаций (ГКО). ГКО выпускаются на срок 3, 6, 12 месяцев. ГКО продаются Центральным Банком Российской Федерации и через официально уполномоченных дилеров на аукционной основе. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость и процентный доход. Также Министерством Финансов выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях. Государством выпущены, и ценные бумаги на предъявителя к ним относится облигации сберегательного займа (ОСЗ). По условиям выпуска ОСЗ государством обеспечивается доходность по эти ценным бумагам выше, чем по всем остальным финансовым инструментам государства. ОСЗ являются купонными, доход инвесторам выплачивается ежеквартально. Доход по ГКО, ОФЗ и ОСЗ значительно выше, чем доход по депозитам банках. [8].

Основным видом корпоративных ценных бумаг являются акции. Акционерные общества выпускают акции двух видов: обыкновенные и привилегированные:

- обыкновенные акции дают их владельцам право на получение дохода и на участие в управлении корпорацией. Владельцы обыкновенных акций имеют одинаковый объем прав, причем номинал акций этого вида у всех также одинаковый. Обыкновенные акции являются голосующими, размер дивидендов по ним заранее не определен и ликвидационная стоимость, т.е. имущественная доля при ликвидации акционерного общества, не установлена;

- привилегированные акции - ценные бумаги, которые дают ее владельцу (привилегированному акционеру) право обладания частью достояния акционерного общества и другие уставные права, дающие преимущества перед остальными акционерами.

Владельцы привилегированных акций имеют два основных преимущества:

- они получают заранее определенный дивиденд до того, как производятся выплаты по обыкновенным акциям;

- они получают первоочередное право на долю активов при ликвидации корпорации.

Также акции подразделяются на размещенные и объявленные:

- размещенными признаются те акции, которые приобретены акционерами. Уставом акционерного общества должны быть определены количество и номинальная стоимость акций, приобретаемых акционерами. Оплата таких акций общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку.

- по объявленным акциям уставом акционерного общества также должны быть определены права, порядок и условия их размещения. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества. дополнительные акции общества должны быть оплачены в течение срока, определенного в решении об их размещении, но не позднее одного года с момента их приобретения (размещения). Дополнительные акции, которые должны быть оплачены деньгами, оплачиваются при их приобретении в размере не менее 25% от их номинальной стоимости.

2. Анализ доходности ценных бумаг на ЗАО «ВТБ24»

Работа на финансовом рынке сопряжена с проблемой учета эффективности данного вида деятельности. Иногда бывает довольно трудно оценить, насколько эффективна работа финансового директора, потому что он не производит реальной продукции, а лишь пытается управлять финансовыми активами так, чтобы они давали максимальную отдачу. Еще чаще возникает проблема выбора объекта инвестиций из всего множества, существующего на финансовом рынке.

Любое решение об инвестировании средств должно пройти экспертизу с точки зрения эффективности вложений, которую можно определить путем изучения доходности предыдущих операций.

Под доходностью в общем смысле понимают величину дохода от вложения финансовых средств (или, проще говоря, от предоставления активов в долг), соотнесенную с затратами на получение данной суммы дохода. В качестве дохода, как, впрочем, и в качестве первоначальных активов, могут выступать не только деньги, но и векселя, товары, ценные бумаги и т.д.

Основным показателем доходности является ставка процента, или процент.

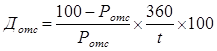

Доход по ГКО образуется за счет дисконта, с которым они размещаются на первичном аукционе. Стоимость ГКО измеряется (котируется) в процентах от номинала, который составляет 1000 руб. Соответственно в момент погашения ГКО стоит 100% номинала. В предыдущей главе указывалось, что существует несколько показателей доходности ГКО. Рассмотрим методику их расчета.

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

Показатели доходности к погашению на первичном аукционе по размещению ГКО:

1. Доходность по цене отсечения (Дотc) определяется по формуле:

(1)

(1)

где ![]() — цена отсечения, установленная Минфином при проведении аукциона по размещению ГКО;

— цена отсечения, установленная Минфином при проведении аукциона по размещению ГКО;

t — число дней от даты аукциона до даты погашения.

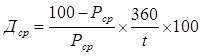

2. Доходность по средневзвешенной цене (Дср) рассчитывается по формуле:

(2)

(2)

где ![]() — средневзвешенная цена удовлетворения неконкурентных предложений исходя из результатов первичного аукциона по размещению ГКО.

— средневзвешенная цена удовлетворения неконкурентных предложений исходя из результатов первичного аукциона по размещению ГКО.

Порядок расчета средневзвешенной цены при проведении первичного аукциона приведен в предыдущей главе.

После проведения очередного аукциона Минфин РФ публикует официальное сообщение о его результатах, в котором среди прочих показателей указываются доходность по цене отсечения и доходность по средневзвешенной цене. В связи с тем, что средневзвешенная цена на первичном аукционе рассчитывалась только по удовлетворенным конкурентным заявкам, т.е. заявкам, которые имеют цену выше цены отсечения, доходность по цене отсечения обычно превышает доходность по средневзвешенной цене. Однако в редких случаях доходность по цене отсечения равняется доходности по средневзвешенной цене. Такая ситуация может возникнуть в случае, если Минфин удовлетворит только одну заявку с наивысшей ценой конкурентного предложения. Опыт функционирования российского рынка государственных ценных бумаг свидетельствует, что равенство цены отсечения и средневзвешенной цены — это не абстрактная теоретическая конструкция, а реальность, которая иногда возникает на практике. Свидетельством тому могут служить результаты аукциона по размещению 53-й серии 6-месячных ГКО, который состоялся в октябре 2006 г. На данном аукционе Минфин удовлетворил только одну — самую дорогую заявку, по которой инвестор приобрел всего 5 облигаций. В результате цена отсечения оказалась равной средневзвешенной цене и составила 75,55% от номинала. Соответственно и доходность также была одинаковой. Данные по итогам аукциона представлены в таблице 1.