Ценные бумаги, их классификация и анализ доходности в банке

Темп прироста цен вычисляется по формуле:

(22)

(22)

где ![]() — уровень цен в конце измеряемого периода; С0 — уровень цен в начале измеряемого периода.

— уровень цен в конце измеряемого периода; С0 — уровень цен в начале измеряемого периода.

Темп прироста цен является безразмерной величиной и показывает, во сколько раз возросли цены за наблюдаемый промежуток времени.

На основе темпа прироста цен можно вычислить показатель инфляции:

![]() (23)

(23)

Показатель инфляции измеряется в процентах годовых и характеризует относительный прирост цен в экономике.

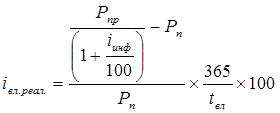

Теперь рассмотрим, как изменятся формулы расчета доходностей с учетом показателя инфляции. Будем исходить из уже сделанного нами предположения об обесценивании денег. Из данного утверждения следует, что покупательная способность суммы денег, которую мы выручили от продажи актива, не равна покупательной способности данной суммы в момент покупки актива. Для приведения покупательной способности полученной суммы необходимо произвести дисконтирование вырученных средств в соответствии с показателем инфляции. Тогда формула расчета реальной доходности вложений в ГКО примет следующий вид:

(24)

(24)

где  — дисконтный множитель, приводящий цену продажи к размерности начального периода. Проще говоря, дисконтный множитель измеряет цену продажи актива в ценах, действовавших на момент покупки;

— дисконтный множитель, приводящий цену продажи к размерности начального периода. Проще говоря, дисконтный множитель измеряет цену продажи актива в ценах, действовавших на момент покупки;

![]() — показатель инфляции за период с момента покупки до момента продажи актива.

— показатель инфляции за период с момента покупки до момента продажи актива.

Показатель инфляции за время обращения актива приходится рассчитывать отдельно на основе данных о месячных или годовых показателях инфляции, и при этом необходимо учитывать следующую особенность инфляционного процесса: инфляция является непрерывным процессом, т.е. расчет показателя инфляции производится по методу сложного процента. В момент времени t + 1 расчет делается с учетом результатов процесса в момент t.

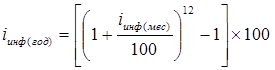

Таким образом, если нам известен месячный показатель инфляции, то для расчета годового показателя инфляции необходимо применить формулу:

(25)

(25)

где ![]() — расчетное значение годового показателя инфляции;

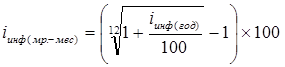

— расчетное значение годового показателя инфляции; ![]() - месячный показатель инфляции. При известном годовом показателе инфляции можно рассчитать его среднемесячное значение:

- месячный показатель инфляции. При известном годовом показателе инфляции можно рассчитать его среднемесячное значение:

(26)

(26)

Если же нам даны показатели инфляции за каждый месяц, то можно рассчитать общий показатель, используя формулу для расчета цепных индексов:

(27)

(27)

где ![]() ,

,![]() ,

,![]() - соответственно показатели инфляции в периодах 1, 2, ., п.

- соответственно показатели инфляции в периодах 1, 2, ., п.

Следующим фактором значительного снижения реальной доходности вложений является налогообложение полученной прибыли. Согласно действующему на данный момент налоговому законодательству налогообложению подлежит курсовая разница между ценой покупки и ценой продажи по ОФЗ исходя из общей ставки налогообложения — 35%; купонный доход по ОФЗ — по ставке 15% и доход по ГКО — по ставке 15%.

Необходимость поделиться с государством частью заработанного приводит к уменьшению прибыли. Предположим, что ставка налогообложения равна Tax, тогда после уплаты налогов прибыль уменьшится в соответствии с множителем (1 — Tax). Следовательно, формула расчета доходности по ОФЗ изменится следующим образом:

(28)

(28)

где ![]() — ставка налога на дисконт по ОФЗ, равная 0,35; Tax' — ставка налога на купонный доход, равная 0,15. В связи с введением налога на доход по ГКО полученный дисконт как разницу между ценой продажи и покупки также необходимо уменьшить на сумму налога.

— ставка налога на дисконт по ОФЗ, равная 0,35; Tax' — ставка налога на купонный доход, равная 0,15. В связи с введением налога на доход по ГКО полученный дисконт как разницу между ценой продажи и покупки также необходимо уменьшить на сумму налога.

В реальной жизни финансовому менеджеру приходится размещать средства в различные ценные бумаги, которые дают разную доходность. Одни более доходны, другие — менее. В таком случае возникает проблема оценки эффективности работы по управлению активами, т. е. прибыльности вложений. Естественно, можно оценить работу менеджера по сумме прибыли, полученной за квартал, но в таком случае возникает проблема оперативного оценивания работы управляющего.

Возьмем реальную ситуацию: в управлении находится портфель ценных бумаг трех выпусков, купленных в разное время и с разной доходностью до погашения. Необходимо оценить среднюю доходность портфеля ценных бумаг. Самое простое решение, возможное в данном случае, — нахождение средневзвешенной мгновенной доходности портфеля, где доходность каждой бумаги взвешивается по сумме средств, вложенных в данную ценную бумагу, относительно общей стоимости портфеля. Доходность, рассчитанная таким образом, называется мгновенной потому, что в качестве цен бумаг берутся текущие котировки, которые могут измениться в любой момент.

Необходимо также заметить, что для взвешивания выбрана именно сумма вложений в каждую из бумаг, так как разные выпуски могут иметь разную текущую стоимость. Соответственно взвешивание доходности по количеству бумаг даст некорректные результаты.

В портфель ценных бумаг ЗАО «ВТБ 24», состоящий из выпусков ГКО со следующими данными:

Таблица 5. Портфель ценных бумаг ЗАО «ВТБ 24», состоящий из выпусков ГКО

|

Номер серии |

21068 |

22032 |

22040 |

|

Дата покупки |

7.08.2006 |

2.08.2006 |

15.07.2006 |

|

Цена покупки, % от номинала |

81,32 |

85,00 |

66,50 |

|

Количество, шт. |

25 |

25 |

50 |

|

Текущая цена, % от номинала |

92,76 |

94,42 |

84,30 |

Текущая дата — 17.09.2006. Необходимо определить доходность вложений в каждую из ценных бумаг и в среднем по портфелю.