Ценные бумаги, их классификация и анализ доходности в банке

Для рассмотрения влияния комиссионных необходимо сделать некоторые утверждения, соответствующие реальным условиям:

— Комиссионные устанавливаются в виде процента от суммы операций за один торговый день.

— Единовременные расходы на установку необходимого оборудования и подключения к торговой сети не учитываются, как несущественные.

Выплата комиссионных брокеру приводит к тому, что фондовый инструмент, или, проще говоря, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент. Кроме того, при продаже своих активов инвестор также должен уплатить своему брокеру комиссионные, причем на этот раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, вся без остатка пойдет на уплату комиссионных. Именно поэтому не только полезно, но и необходимо рассчитывать реальные показатели доходности — такие, как доходность вложений, с учетом корректировок на комиссионные издержки.

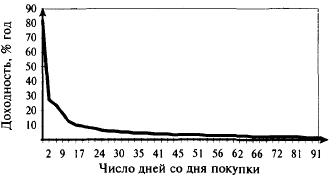

На рисунке 1 приведен график зависимости потерь доходности (т.е. разница между номинальной доходностью и ее реальным значением, рассчитанным с учетом комиссионных) при продаже ГКО от периода вложения в данную ценную бумагу. В качестве примера взята 3-месячная ГКО.

На графике можно выделить три части кривой потери доходности. К первой относятся потери доходности на период вложения от 92 до 16 дней. Данный участок характеризуется минимальными потерями доходности в начале кривой и их постепенным нарастанием от 2 до 10% годовых. Издержки в данном периоде незначительны и не могут влиять на принятие решения о продаже ценной бумаги.

Рис. 1. Потери доходности при продаже ГКО

На втором участке в период от 16 до 4 дней до погашения издержки на комиссионные резко возрастают по экспоненте до 30% годовых. Продажа ГКО в этот период сопряжена со значительными потерями, которые могут привести к тому, что доходность примет отрицательные значения. Инвестор должен реально оценить необходимость продажи облигации.

Вертикальный участок графика характеризуется стремительным нарастанием потерь доходности, что делает продажу ГКО в промежуток от 1 до 3 дней практически невозможной, так как подобная операция сведет на нуль всю заработанную прибыль, если таковая вообще останется после уплаты комиссионных.

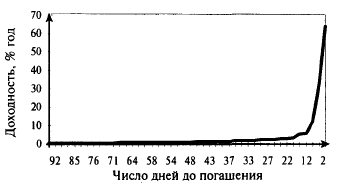

Потери доходности при покупке ГКО описываются подобным графиком с той лишь разницей, что предельные издержки на комиссионные расходы составляют значительно меньшую сумму. Это можно объяснить двумя причинами. Во-первых, при погашении ГКО по ней не берутся комиссионные. Следует напомнить, что доходность покупки определяется исходя из того предположения, что инвестор, купив ГКО на вторичных торгах, будет ждать погашения облигации. Во-вторых, при покупке ГКО инвестор платит меньшие комиссионные вследствие низкой цены ГКО и соответственно малой суммы сделки. В результате потери доходности при покупке ГКО малозначимы при условии, что до погашения облигации осталось более 15 дней. На рисунке 2 представлен график потерь при покупке ГКО.

Рис. 2. Потери доходности при покупке ГКО

Вторым значительным фактором снижения реальной доходности при вложении в финансовые активы являются временные лаги. Их можно разделить на две основные группы:

— внешние лаги;

— внутренние лаги.

К внешним лагам можно отнести временные задержки по переводу средств на данный сегмент фондового рынка и задержки по снятию средств. Все эти издержки времени существуют как бы вне рынка и влияют только на операции, связанные с движением средств из одного сегмента фондового рынка в другой.

К внутренним лагам относятся временные издержки по перераспределению средств внутри одного сегмента фондового рынка. Сюда могут быть включены различные виды задержек платежей, а также задержки с оформлением прав собственности.

В реальной работе внутренними издержками можно пренебречь ввиду их незначительности, поэтому весь дальнейший анализ построен на основе учета только внешних лагов.

На рынке ГКО временной лаг можно определить как 3 дня. Именно такое количество времени обычно необходимо инвестору на то, чтобы перечислить на ММВБ деньги или их снять со своего счета. Необходимо заметить, что в последнее время появляется все больше банков, производящих зачисление средств «день в день» с их перечислением.

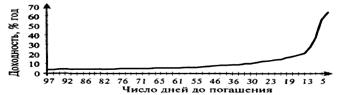

График потери доходности при покупке ГКО с учетом временных издержек изображен на рисунке 3. Можно заметить, что данный график значительно отличается от подобного, учитывающего уменьшение доходности вследствие комиссионных затрат. Прежде всего, уменьшение доходности не превышает 10%, оставаясь практически постоянной в течение 35 дней до даты погашения. Это, конечно, несколько выше, чем уровень потерь от комиссионного вознаграждения, но зато в данном случае мы имеем дело с уменьшением доходности без уменьшения суммы прибыли от операции, так как, получая деньги через несколько дней, мы, тем не менее, получаем их в полной сумме. На следующем этапе происходит резкое возрастание значения временных издержек до 20%. Предельный уровень деструктивного влияния временных лагов ограничивается 60% годовых даже при небольшом сроке до погашения.

Рис. 3. Потери доходности при покупке ГКО вследствие временных лагов

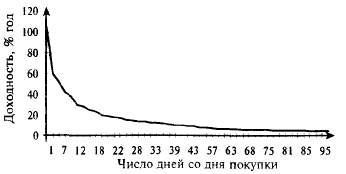

Рис. 4. Потери доходности при продаже ГКО вследствие временных лагов

При продаже ГКО влияние потерь времени наиболее сильно сказывается на начальном этапе от 1 до 3 дней со дня покупки (рис. 4). В этом случае разница между номинальной и реальной ставками может доходить до 110% годовых, а в первые 10 дней значительно превышать 30%. Однако эта разница не имеет такого пагубного значения, как при учете комиссионных: ведь под влиянием временных лагов доходность от продажи никогда не уйдет в отрицательную область, сколь бы малой она ни была.

На рисунках 5 и 6 приведены графики потерь при продаже и покупке ценных бумаг с учетом двух основных видов издержек: комиссионных и временных лагов. Анализируя данные графики, приходим к следующим выводам:

— при продаже ГКО в первые 2—3 дня после их приобретения реальная доходность вложений может оказаться на 60—170% меньше номинального значения и уйти в область отрицательных значений. При увеличении срока, в течение которого данная бумага находится в портфеле инвестора, более 30 дней влияние издержек времени и комиссионных постепенно снижается до 10—15% годовых;

Рис. 5. Потери доходности при покупке ГКО с учетом всех факторов

— реальная доходность покупки ценной бумаги остается практически постоянно на 9-12% годовых меньше декларируемых значений при сроке до погашения 92—40 дней. При сокращении срока до погашения происходит резкое возрастание значения издержек в общей доходности инструмента, в результате чего реальная доходность покупки ценной бумаги может выйти в отрицательные значения. Необходимо заметить, что предельный уровень потерь доходности при покупке ценной бумаги остается значительно ниже, чем при ее продаже.