Ценообразование и конъюнктура рынка

На основании биржевых котировок составляются сводные таблицы, в которых все цены даются на единицу товара. Они систематически публикуются самими биржами, деловыми изданиями.

4. Индексы фондового рынка

Изучение динамики фондового рынка позволяет более или менее обоснованно судить о текущей конъюнктуре этого рынка, инвестиционной привлекательности отдельных ценных бумаг и экономики в целом, поскольку фондовый рынок очень чувствителен к различным изменениям в результате экономических и политических событий. Динамика фондового рынка является одним из важных моментов при оценке рыночной конъюнктуры для принятия решений по установлению цен.

Фондовые индексы представляют собой числа, характеризующие уровень и динамику цен на акции компаний, включенных в индексный список на определенный момент времени. Существующие ныне индексы можно классифицировать по ряду признаков: по степени охвата рынка, по методу расчета, по отраслевому и региональному признакам. Группировка индексов по отраслям, например, позволяет судить о том, какая из них находится в стадии упадка, а какая, наоборот, подъема. Аналогичным путем может быть определена ситуация на мировом рынке по сравнению с ситуацией на отдельном национальном или региональном рынках. Поэтому рассмотрим наиболее известные в мире фондовые индексы.

Наиболее старым и весьма известным в биржевом мире индексом цен акций является индекс Доу-Джонса (Dow-Jones Average). Он был предложен еще в 1884 г. Чарльзом Доу и, пожалуй, является единственным индексом, который охватывает более чем столетний период. В форме отчета о торгах на Нью-Йор-ской фондовой бирже он регулярно публиковался в газете «The Wall-Street Journall», основанной Ч. Доу. Впоследствии в 1928 г. он был дополнен и усовершенствован приемником Ч. Доу — Джонсом.

Суть этого индекса заключается в расчете простой средней арифметической из цен акций, которые были проданы на бирже. Таким образом, он отражает средний уровень цен. Этот индекс вычисляется по следующей формуле:

где Р — цена акций i-й корпорации,

п — число корпораций,

К — коэффициент-делитель (с учетом корректировки числа корпораций

при дроблении компаниями своих акций). Индекс исчисляется в денежных единицах и может выражаться дробным числом. Так, на Нью-Йоркской фондовой бирже курсы, превышающие $2, учитываются в долях, кратных 1 /8, а ниже $2 — кратных 1/16. Целью постоянной корректировки индекса с помощью коэффициента-делителя является обеспечение его сопоставимости до и после дробления компаниями своих акций.

Существуют четыре разновидности индекса Доу-Джонса. Первый исчисляется по акциям 30 промышленных корпораций (Dow-Jones Industrial Average), куда входят такие американские компании, как Кока-Кола, ИБМ, Боинг и др. На долю этих 30 компаний приходится около 1 /3 дневного биржевого оборота. Второй исчисляется по акциям 20 транспортных компаний (Dow-Jones Transport Average). Третий — по 15 коммунальным корпорациям (Dow-Jones Utility Average). Все это обеспечивает некоторую отраслевую однородность индекса и влияющих на него факторов. И наконец, четвертый индекс — сводный, исчисляемый по 65 корпорациям (Dow-Jones Composite Average).

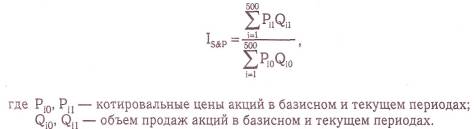

Большую известность получил другой американский индекс — S&P-500 (Standard and Poor's). Он охватывает акции 500 компаний, в том числе 425 промышленных. Его основная особенность заключается в том, что при расчете не используется принцип равновзвешенности цен по числу проданных акций. Таким образом, он отражает роль каждого набора акций в процессе их реализации и учитывает степень влияния на результат наиболее активных акций с большей массой стоимости. Формула для его расчета имеет следующий вид:

Весьма оригинальная методика используется при расчете популярного британского индекса FT (Financial Times). Он рассчитывается в двух вариантах: по 30 крупнейшим и по 100 малым компаниям. В основе его построения лежит средняя геометрическая из равновзвешенных ежедневных темпов роста курсов акций. В результате этого данный индекс отражает не уровень цен, а их изменение, и в конъюнктурной статистике он считается одним из наиболее чувствительных индикаторов фондового рынка.

Вычисляется он по формуле:

В США регулярно публикуется порядка 20 индексов фондового рынка, в Европе — 25, свои индексы имеет и Япония. По мере усиления интеграции мирового финансового рынка ряд финансовых институтов начали рассчитывать и международные индексы. Так, например, существует индекс EAFE — индекс Европы, Австралии и Дальнего Востока, который охватывает более 2000 компаний из 21 страны. Его расчет ведется «Morgan Stanly Capital International».

Среди российских индексов фондового рынка наиболее известны индекс АК&М, Интерфакса, Финансового центра «Грант», РК-30, SOBI, ROS-индекс «Коммерсантъ». Большая часть этих индексов определяется на основе котировок акций компаний на внебиржевом рынке. Индексные списки фондовых индексов отличаются незначительно. В основе различий лежит вопрос о численной оценке репрезентативности рассматриваемого рынка и степени необходимого учета котировок.

5. Методы исследования отраслевой структуры рынка

При анализе структуры рынка часто используются количественные методы оценки уровня его концентрации. Концентрация продавцов отражает относительную величину и число фирм, действующих в отрасли. Чем меньше фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке, чем сильнее отличаются фирмы друг от друга по размеру, тем выше уровень конце к -трации. Первоначально следует определить, что служит показателем размера фирмы и каковы границы рынка.

В качестве показателя, определяющего размер фирмы, может служить доля продаж фирмы в общем объеме реализации, или доля занятых на предприятии в общей численности занятых в производстве данной продукции, или доля стоимости активов фирмы в общей стоимости активов всех фирм и т. п.

Существуют и различные критерии выделения рынка. В курсе микроэкономики мы отождествляли понятия «рынок» и «отрасль». Однако различия между ними основаны на том, что рынок объединен удовлетворяемой потребностью, а отрасль — характером используемых технологий, и отождествлять эти понятия для целей определения уровня концентрации не следует. Для упрощения в качестве взаимозаменяемых понятий могут рассматриваться иногда лишь рынок и подотрасль на основании производства близких товаров-заменителей. В качестве границ рынка могут использоваться:

• товарные (продуктовые) границы;

• временные;

• географические границы.

В каждом конкретном случае необходимая широта или узость границ зависит от особенностей товара и целей анализа. Легко можно ошибиться при определении границ рынка как в сторону уменьшения его, так и слишком расширенного толкования. Так, для товара длительного пользования временные границы рынка будут гораздо шире и менее определены, чем для товара текущего потребления. Однако кроме особенностей товара необходимо исходить и из целей исследования.