Экологическое налогообложение в России

Экологические налоги в Японии

По мнению И. Тимониной, в экологической политике Японии еще с начала ее формирования основополагающим являлся принцип "загрязнитель платит", означающий возложение ответственности за ухудшение среды на непосредственных виновников - компании-загрязнители, которые несли значительную часть необходимых расходов. Государство от имени общества также взяло на себя часть финансового бремени по сохранению природного потенциала и на основе прямых и косвенных методов регулирования стремилось обеспечить поддержание нормального состояния окружающей среды.

Сочетание принципа "загрязнитель платит", прямого государственного контроля и государственной финансовой поддержки природоохранной деятельности компаний дало ощутимые положительные результаты.

Особенностью использования налогов в качестве инструмента экологического регулирования в Японии на протяжении 70-90-х годов являлось преобладание их стимулирующей функции. Широко применялись система ускоренной амортизации для оборудования и сооружений, связанных с защитой среды и обезвреживанием отходов, а также скидки по некоторым видам государственных и местных налогов для предприятий, устанавливающих такое оборудование. [14]

В то же время собственно "экологические" налоги, как и пошлины, штрафы, платежи, непосредственно нацеленные на сокращение масштабов загрязнения или улучшение экологических свойств товаров, до последнего времени не получили большого распространения. В разные периоды вводились дифференцированные по отдельным районам налоги на автотранспорт для контроля за выхлопными газами, специальные налоги для электромобилей, надбавки к налогам за опасные производства и товары, платежи за выбросы сверх установленных норм двуокиси серы. Среди нововведений в этой области можно отметить эксперимент на о. Хоккайдо, где начали взимать пошлину за мусор, объемы которого сразу же сократились на 30%. [15]

В Японии происходит "позеленение" налоговой системы, т.е. переориентация ее на охрану среды и более эффективное использование ресурсов. Наибольшее распространение получили "углеродный" и "серный" налоги, а также налоги на перерабатываемую тару, заставляющие загрязнителей выделять средства на переработку отходов и создавать системы рециклирования.И. Тимонина отмечает, что управление по вопросам окружающей среды (УВОС) Японии также заявило о необходимости принятия и быстрого введения концепции "зеленых" налогов. Она предусматривает налогообложение деятельности, приносящей социальные экологические издержки, и снижение налогов на экологически нейтральные товары и услуги. При налогообложении выпуска продукции, производство или использование которой может наносить вред окружающей среде, эксперты предлагают вводить пошлины, зависящие от объема продукта, а не от его стоимости. При этом уровень налогообложения, по их мнению, должен обеспечить компаниям возможность выбора оптимальных технологий и изменения характера деятельности.

Исследования многих ученых не подтверждают прямой связи между установлением экологических налогов и международной конкурентоспособностью национальной промышленности, однако не исключается, что с их введением промышленность может устремиться за рубеж, где экологическое регулирование носит менее жесткий характер. Рассматривается вопрос о введении экологически ориентированных таможенных пошлин на экспортные и импортные товары. [16]

Среди не применяемых пока в стране экономических инструментов экологического регулирования можно отметить систему торговли квотами на загрязнение. Судя по "Белым книгам", УВОС заинтересовано в апробации такого механизма. Планируется также (пока в экспериментальном порядке) введение системы взимания с покупателей залоговой стоимости тары, поскольку сейчас, как правило, население собирает бутылки, банки, а также макулатуру и батарейки добровольно и бесплатно.

Итак, можно констатировать тот факт, что в развитых странах, постепенно пересматриваются базовые основы механизма экологического регулирования, происходит смещение центра тяжести в сторону усиления экономических рычагов. Правовая установка институтов экологического управления на поддержание устойчивого хозяйственного развития и одновременное обеспечение взаимной безопасности в сосуществовании природы и общества должна ориентировать все управленческие структуры на разработку упреждающей экологической политики и на своевременную ее адаптацию к новым условиям жизнедеятельности населения.

1.3 Правовая природа природоресурсных платежей. Налог Пигу

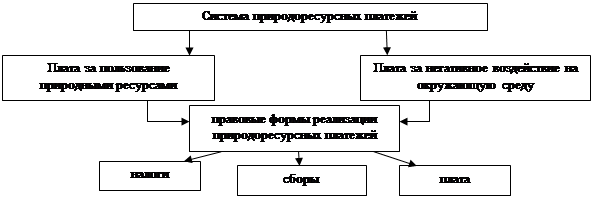

Итак, экологическим налогом (платежом, сбором) можно назвать налог (платеж, сбор), базой налогообложения которого является физическая единица, если в процессе ее производства осуществляется негативное воздействие на окружающую природную среду. Причем указанные налоги (сборы, платежи) направлены на уменьшение использования ресурсов и загрязнения окружающей среды. Систему природоресурсных платежей в нашей стране представим на рисунке. (Рис.1)

Рисунок 1 - Система природоресурсных платежей

|

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики

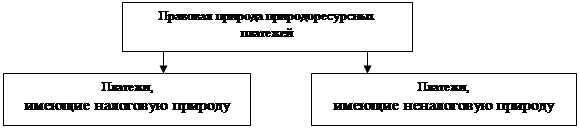

По правовой природе различают платежи, имеющие налоговую и неналоговую природу (Рис.2). Соответственно, налоговые платежи предусматриваются Налоговым кодексом РФ. Неналоговые устанавливаются иными нормативными актами.

|

Рисунок 1 - Правовая природа природоресурсных платежей

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики

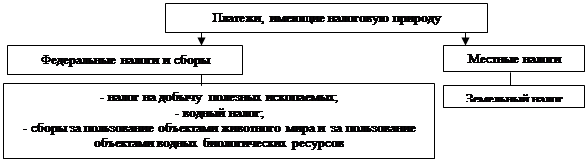

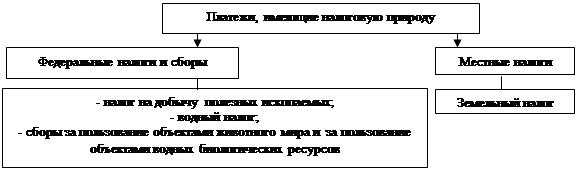

Уточним, какие платежи носят налоговый характер, а какие неналоговый. (Рис.3,4)

Рисунок 2 - Природоресурсные платежи, имеющие налоговую природу

|

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики

|

Рисунок 3 - Природоресурсные платежи, имеющие неналоговую природу

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики