Экологическое налогообложение в России

Уплата сбора за пользование объектами животного мира производится плательщиками по месту нахождения органа, выдавшего разрешение.

Сборы за пользование объектами водных биологических ресурсов (Относится к платежам за пользование ресурсами континентального шельфа)

Плательщиками сбора признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. [26]

Объектами обложения являются объекты животного мира в соответствии с перечнем, установленным пунктом 1 статьи 333.3 НК РФ. Ставки сбора устанавливаются за каждый объект водных биологических ресурсов в соответствии с п.4 ст.333.3 НК. Ставки в 0% устанавливаются за рыболовство в целях воспроизводства и акклиматизации водных биологических ресурсов, а также в научно-исследовательских и контрольных целях. Сумма сбора за пользование объектами водных биологических ресурсов определяется в отношении каждого объекта водных биологических ресурсов, как произведение соответствующего количества объектов водных биологических ресурсов и ставки сбора, установленной для соответствующего объекта водных биологических ресурсов на дату начала срока действия разрешения. [27]

Сумма сбора за пользование объектами водных биологических ресурсов уплачиваются в виде разового (доля исчисленной суммы сбора в 10%) и регулярных взносов (определяется как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями ежемесячно не позднее 20-го числа). [28]

Физические лица, кроме индивидуальных предпринимателей, уплачивают сбор по месту нахождения органа, выдавшего разрешение на добычу (вылов) водных биологических ресурсов, а организации и индивидуальные предприниматели - по месту их учета.

Налог на добычу полезных ископаемых (НДПИ) (Относится к платежам за пользование ресурсами континентального шельфа)

Налог на добычу полезных ископаемых был установлен главой 26 Налогового кодекса РФ, которая была включена в Налоговый кодекс Федеральным законом от 8 августа 2001 г. "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации", который вступил в силу 1 января 2002 г.

В законодательстве о налогах и сборах налог на добычу полезных ископаемых определяется как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и индивидуальных предпринимателей, которым в пользование были предоставлены участки недр в целях разведки и оценки месторождений полезных ископаемых, а также их разработки, в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр. [29]

Объект налогообложения - полезные ископаемые, добытые из недр на территории РФ, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию, добытые из недр за пределами РФ на территориях, находящихся под юрисдикцией РФ (а также арендуемых). [30]

Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении. [31]

Календарный месяц - налоговый период НДПИ. Налоговые ставки устанавливаются в зависимости от вида полезного ископаемого и способа определения налоговой базы (выражается в процентах от стоимости или рублях за количество), определяются в соответствии с таблицами, представленными в ст.342 НК РФ. [32]

Сумма налога по добытым полезным ископаемым, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, кроме налога по нефти обезвоженной, обессоленной и стабилизированной, попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья, по ним - исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы. [33]

Налог исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому.

Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом по месту нахождения каждого участка недр. По полезным ископаемым, добытым за пределами РФ, налог уплачивается по месту нахождения организации или месту жительства индивидуального предпринимателя.

Со вступлением в силу 1 января 2002 г. главы 26 Налогового Кодекса РФ, которым был установлен рассматриваемый налог, в системе налогов и сборов произошли следующие изменения:

были упразднены отчисления на восстановление минерально-сырьевой базы;

изменились условия взимания регулярных платежей за пользование недрами и акцизов на минеральное сырье.

Налогу на добычу полезных ископаемых присущи следующие основные функции:

фискальная, которая выражается в том, что налог на добычу полезных ископаемых является одним из источников формирования доходной части федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

регулирующая, которая предполагает, что рассматриваемый налог выступает в качестве инструмента распределения и перераспределения валового внутреннего продукта. [34]

Со вступлением в силу главы 26 НК РФ внесены изменения в ст.48 Бюджетного кодекса РФ в части распределения налога на добычу полезных ископаемых по бюджетам разных уровней: сумма налога, подлежащего уплате по итогам налогового периода, а также авансовые платежи по данному налогу поступают в доход федерального бюджета, бюджета субъекта Российской Федерации, соответствующего местного бюджета.

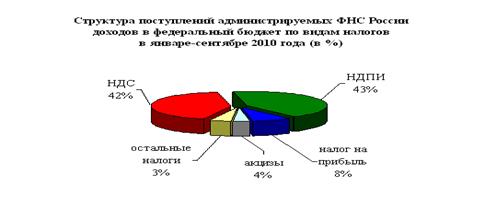

Рассмотрим, например, какую долю составляет НДПИ в структуре доходов Федерального бюджета за 2010 год (01-09.2010)

Рисунок 5 - НДПИ в структуре поступлений доходов в федеральный бюджет РФ за январь-сентябрь 2010 года.

Источник: Федеральная налоговая служба - www.nalog.ru

Отметим, что налога на добычу полезных ископаемых в январе-сентябре 2010 года поступило 1 004,2 млрд. рублей, в том числе на добычу нефти - 922,4 млрд. рублей, газа горючего природного - 63,3 млрд. рублей, газового конденсата - 7,4 млрд. рублей. По сравнению с январем-сентябрем 2009 года поступления НДПИ выросли в полтора раза, что обусловлено повышением цены на нефть (с 53,2$ в декабре 2008 года - августе 2009 года до 75,3$ в декабре 2009 года - августе 2010 года, или в 1,4 раза).