Анализ деятельности банка на примере ОАО УралсибРефераты >> Банковское дело >> Анализ деятельности банка на примере ОАО Уралсиб

Объем краткосрочного кредитования составил 624 018 руб. на 1 квартал 2008 г. и 716 276 руб., 722 120 руб., 663 311 руб. на 2, 3,4 кварталы 2008 г. соответственно.

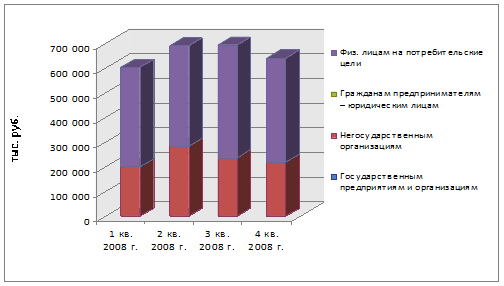

Основную долю (31,7 % на 1 квартал 2008 г. и 32,9% на 4 квартал 2008 г.) в группе краткосрочных кредитов занимают краткосрочные кредиты, выданные негосударственным организациям. Несмотря на увеличение удельного веса данного показателя в общей величине выданных краткосрочных кредитов, в абсолютных величинах динамика его неоднозначна, при этом удельный вес данного показателя в совокупных активах увеличивается с 31,7% до 32,9%. Изменение данного показателя во многом предопределило изменение общего объема выданных краткосрочных кредитов. Если учесть, что в течение исследуемого периода общий объем выданных краткосрочных кредитов увеличился на 39 293 руб., то это обусловлено сокращением краткосрочного кредитования негосударственных организаций.

Структурные составляющие краткосрочных кредитов банка в течение исследуемого периода изменялись следующим образом (см. рисунок 2):

ˉ объем краткосрочного кредитования негосударственных организаций увеличился на 20 174 руб. (10,18%);

ˉ величина краткосрочных кредитов предоставленных физ. лицам на потребительские цели увеличилась на 16 828 руб. (4,17%);

Рисунок 2. Динамика объема и структуры краткосрочных кредитов

На протяжении периода с 1 квартала 2008 г. по 4 квартал 2008 г. наблюдается рост объемов долгосрочного кредитования с 1 754 244 руб. до 1 911 775 руб. Общий темп прироста данного показателя составил 9%, квартальные темпы прироста составили: 9,3%, 12,7%, 11,55%.

Темп роста просроченной задолженности не превышает темп роста совокупных кредитных вложений, что позитивно характеризует кредитную политику банка.

Величина просроченной задолженности на 1 квартал 2008 г. составила 85 997 руб., а на конец исследуемого периода 131 097 руб. Таким образом, прирост данного показателя составил 45 120 руб. (52,47%). В то же время на протяжении всего исследуемого периода удельный вес просроченной задолженности в совокупных активах не превышал 1,7%.

Доля операций с чеками и драг. металлами в активных операциях банка с клиентами отсутствует .

Удельный вес средств банка, внесенных в уставные капиталы организаций (агрегат «Совместная деятельность») в совокупных активах банка не превышает 0,001%. Данный показатель в течении исследуемого периода не изменялся и составил 5 тыс. руб.

За исследуемый период ОАО «Уралсиб» осуществлял операции факторинга и лизинга, что и наблюдается из показателей динамики объема и структуры активов баланса.

Вложения в государственные ценные бумаги на протяжении всего анализируемого периода превышает темп прироста совокупных активов на 25,42 %, вложения в негосударственные ценные бумаги отсутствуют. При этом максимальные значения таких показателей как вложения в государственные ценные бумаги приходится на 1 квартал 2008г.:85 143 тыс. руб. К концу исследуемого периода величина вложений в государственные ценные бумаги сократилась до 77 187 тыс. руб.

За анализируемый период наблюдается снижение вложений долговых обязательств, долевых ценных бумаг и векселей до 153 419 тыс. руб.

Удельный вес непроизводительных активов в совокупных активах банка на 1 квартал 2008 г. составил 11,6%, на 2 квартал 2008 г. – 8,3%, на 3 квартал 2008г. – 8,7%, на 4 квартал 2008 г. – 10,8%.

Непроизводительные активы на 1 квартал 2008г. составили 504 915 тыс. руб., 2 квартал 2008 г.– 383 927 тыс. руб., на 3 квартал 2008 г. – 459 260 тыс. руб., на 4 квартал 2008 г. – 593 126 тыс. руб. Динамика данного показателя неоднозначна.

На протяжении всего исследуемого периода наибольший удельный вес в непроизводительных активах занимают средства, отвлеченные в расчеты банка. На долю средств, отвлеченных в расчеты банка на 1 квартал 2008 г. составляет 58,8% непроизводительных активов, на 4 квартал 2008г. – 65,6%. В абсолютных величинах также наблюдается рост данного показателя.

В целом в структурных составляющих непроизводительных активов за период с 1 квартала 2008 г. по 4 квартал 2008 г. произошли следующие изменения:

ˉ величина средств, отвлеченных в расчеты увеличилась на 92 268 тыс. руб. ;

ˉ величина резервов сократилась на 53 885 тыс. руб.

ˉ величина требований по получению процентов (дебиторов) возросла на 1 390 тыс. руб.;

ˉ величина прочей дебиторской задолженности уменьшилась на 3 623 тыс. руб.

Доминирующими в составе активов банка на протяжении всего исследуемого периода являются затраты на собственные нужды. Их удельный вес на 1 квартал 2008 г. составил 19,3%, на 2 квартал 2008г. – 26%, на 3 квартал 2008 г. – 30,4%, на 4 квартал 2008 г. – 36,5%. Темп прироста затрат на собственные нужды составляет 136,46%,соответственно превышает темп прироста совокупных активов (25,48) .

Затраты на собственные нужды на 1 квартал 2008 г. составили 844 553тыс. руб., на конец исследуемого периода –1 997 355тыс. руб. Увеличение данного показателя за весь анализируемый период составило 1 152 802 тыс. руб.

Наибольший удельный вес в структуре затрат на собственные нужды на протяжении всего исследуемого периода имеет статья расходы и убытки, причем наблюдается тенденция роста данного показателя как в абсолютных, так и в относительных значениях.

Произошли следующие изменения в затратах на собственные нужды за весь анализируемый период :

ˉ величина капитализированных активов увеличилась на 1 152 802 тыс. руб.

ˉ стоимостная оценка нематериальных активов увеличилась на 7 тыс. руб.

ˉ величина внутрибанковских денежных активов незначительно увеличилась на 10 тыс. руб.

ˉ величина отвлеченных средств за счет прибыли сократилась на 8 631 тыс. руб.

В целом за исследуемый период величина совокупных активов увеличилась на 1 110 522 тыс. руб.

1.1.2 Анализ структуры и динамики пассивов баланса

Пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активов. Таким образом, пассив баланса банка характеризуют источники средств банка.

Пассивы банка можно разделить на две группы:

- привлеченные и заемные средства, получаемые за счет депозитных операций банка и кредитов от других юридических лиц;

- собственный капитал (и приравненные к нему статьи), получаемый за счет первичной эмиссии ценных бумаг коммерческого банка и отчислений от прибыли, идущих на формирование или увеличение фондов.

За исследуемый период произошло как увеличение собственных средств и уменьшение привлеченных средств.

Величина привлеченных средств снизилась в исследуемом периоде на 53097 тыс. руб. (2%). Динамика данного показателя следующая:

- на 01.04.08 г. – 3175245 тыс. руб.;

- на 01.07.08 г. – 3091565 тыс. руб.;

- на 01.10.08 г. – 3331328 тыс. руб.;

- на 01.01.09 г. – 3 122 148 тыс. руб.