Анализ деятельности банка на примере ОАО УралсибРефераты >> Банковское дело >> Анализ деятельности банка на примере ОАО Уралсиб

На протяжении всего исследуемого периода наблюдается рост общей суммы процентного дохода банка и дохода от операций с ценными бумагами.

В основе факторного анализа процентных доходов и доходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов:

- остатки на счетах по группе активов: предоставленные краткосрочные кредиты, долгосрочные ссуды, просроченные ссуды, факторинг и лизинг, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты предоставленные другим банкам, а также прочие кредиты;

- уровень процентной ставки по группам активов.

Из результатов факторного анализа процентных доходов и доходов от операций с ценными бумагами следует, что за период 2-1 (II квартал) величина процентных доходов и доходов по операциям с ценными бумагами на 13219 тыс. руб. превышает данный показатель за первый квартал.

На изменение размера процентного дохода и дохода от операций с ценными бумагами во втором квартале положительно повлияло увеличение остатков на счетах по группе активов с 3 018 105 тыс. руб. до 2 887 614 тыс. руб. и увеличение уровня процентной ставке по группе активов на 0,4%.

Прирост величины процентных доходов и доходов от операций с ценными бумагами в третьем квартале 2008 года (период 3-2) составил 10090 тыс. руб. Изменение данного показателя на 65% обусловлено увеличением остатков на счетах по группе активов на 169 973 тыс. руб. и на 35% ростом процентной ставке по группе активов на 0,1%.

За четвертый квартал 2008 года величина процентного дохода и дохода от операций с ценными бумагами также положительная и равна 125712 тыс. руб. Увеличение данного показателя на 471 тыс. руб. на 303% обусловлено увеличением уровня процентной ставки по группе активов, отрицательное влияние на 303% оказало уменьшение остатков на счетах по группе активов на 334236 тыс.руб.

Таблица 2 Факторный анализ процентных расходов и расходов по операциям с ценными бумагами

|

Показатель и порядок расчета |

Значение показателя | |||||||

|

тыс. руб./доли единицы |

в процентах | |||||||

|

t1 |

t2 |

t3 |

t4 |

t2-t1 |

t3-t2 |

t4-t3 | ||

|

ОР |

Процентные расходы и расходы от операций с ценными бумагами (Р2, Р9) |

74 775 |

80 425 |

78 171 |

89 489 | |||

|

1 |

Изменение размера расходов (ОР - ОР0) |

5 650 |

- 2 255 |

11 318 |

100% |

100% |

100% | |

|

W |

Остатки на счетах по следующей группе пассивов (П20) |

3 175 245 |

3 091 565 |

3 331 328 |

3 122 148 | |||

|

Q |

Уровень процентной ставки по группе пассивов (W)(OP: W) и (OP0:W0) |

2,35% |

2,60% |

2,35% |

2,87% | |||

|

2 |

Влияние изменения величины пассивов (W) на изменение расходов (W – W0) . Q |

- 2 177 |

5 626 |

- 5 996 |

-39% |

-250% |

-53% | |

|

3 |

Влияние изменения величины процентной ставки (Q) на величину расходов (Q-Q0)*W0 |

7 827 |

- 7 881 |

17 314 |

139% |

350% |

153% | |

Со второго квартала 2008 года наблюдается уменьшение величины процентных расходов и расходов по операциям с ценными бумагами. Прирост данного показателя во втором квартале (период 2-1) составил 3676 тыс., в третьем (период 3-2) уменьшение – 148 тыс. руб., в четвертом (период 4-3) – 795 тыс. руб. В основе факторного анализа процентных расходов и расходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов: остатки на счетах по группе пассивов (привлеченных средств – брутто); уровень процентной ставки по группе пассивов. Рост величины процентных расходов и расходов по операциям с ценными бумагами во втором квартале на 158% обусловлен увеличением уровня процентной ставки на 0,18%, а уменьшение остатков на счетах по группе пассивов на 83680 тыс.руб. оказало отрицательное влияние.

Снижение величины процентных расходов и расходов по операциям с ценными бумагами на 148 тыс. руб. в третьем квартале 2008 года (период 4-3) обусловлен снижением уровня процентной ставки на 0,16%(отрицательное влияние на 552%), в свою очередь, увеличение остатков на счетах по группе пассивов на 239764 тыс. руб. оказало положительное влияние(652%).

Изменение остатков на счетах по группе пассивов в четвертом квартале 2008 года (снижение на 209181 тыс.руб.) оказало негативное воздействие на результативный показатель (уменьшение на 795 тыс.руб.).

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка. Слагаемыми суммарной прибыли банка являются:

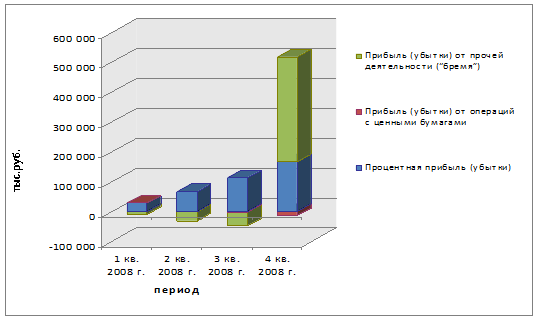

- процентная прибыль; прибыль от операций с ценными бумагами; прибыль от операционной деятельности (рисунок 8).

Рисунок 8. Динамика объема и структуры прибыли по видам деятельности

Таблица 3 Динамика объемов и структуры прибыли по видам деятельности

|

Показатель и порядок расчета |

тыс. руб. |

Удельный вес, % | |||||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

1 квартал |

2 квартал |

3 квартал |

4 квартал | ||

|

1 |

Процентные доходы (Д2) |

101 583 |

215 389 |

340 279 |

460 432 |

617,7% |

680,9% |

551,9% |

91,6% |

|

2 |

Процентные расходы (Р2) |

74 495 |

150 691 |

228 847 |

294 095 |

453,0% |

476,4% |

371,2% |

58,5% |

|

Е1 |

Процентная прибыль (убыток) (п.1 - п. 2) |

27 088 |

64 698 |

111 432 |

166 337 |

164,7% |

204,5% |

180,7% |

33,1% |

|

3 |

Доходы от операций с ценными бумагами (Д5) |

350 |

2 532 |

2 045 |

13 814 |

2,1% |

8,0% |

3,3% |

2,7% |

|

4 |

Расходы по операциям с ценными бумагами (Р9) |

280 |

4 509 |

4 524 |

28 764 |

1,7% |

14,3% |

7,3% |

5,7% |

|

Е2 |

Прибыль от операций с ценными бумагами (п. 3 – п. 4) |

70 |

-1 978 |

-2 480 |

-14 951 |

0,4% |

-6,3% |

-4,0% |

-3,0% |

|

5 |

Доходы от операционной деятельности и прочие доходы (Д6, Д11) |

337 843 |

595 864 |

833 187 |

1 175 897 |

2054,3% |

1883,8% |

1351,3% |

234% |

|

6 |

Расходы по обеспечению функциональной деятельности, операционные и прочие расходы (Р5, Р10) |

348 554 |

626 952 |

880 482 |

824 740 |

2119,4% |

1982,0% |

1428,0% |

164,1% |

|

Е3 |

Прибыль (убытки) от прочей деятельности (“бремя”) (п.5 - п.6) |

-10 711 |

-31 089 |

-47 295 |

351 157 |

-65,1% |

-98,3% |

-76,7% |

69,9% |

|

Е4 |

Прибыль (убытки) (Е1, Е2, Е3) |

16 446 |

31 632 |

61 658 |

502 543 |

100,0% |

100,0% |

100,0% |

100,0% |