Анализ деятельности банка на примере ОАО УралсибРефераты >> Банковское дело >> Анализ деятельности банка на примере ОАО Уралсиб

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Совокупные расходы банка по итогам первого квартала 2008 года составили 419014 тыс. руб., по итогам первого полугодия – 1198912 тыс. руб., по итогам девяти месяцев – 2310502 тыс. руб., по итогам 2008 года – 3881328 тыс. руб.

Фактически темп прироста совокупных расходов банка во втором квартале составил 86%, в третьем – 43%, в четвертом – 41%. Несмотря на то, что величина совокупного дохода банка на протяжении всего исследуемого периода превышает величину совокупных расходов, темп роста совокупных расходов опережает темп роста совокупного дохода (кроме третьего квартала), что является негативной тенденцией.

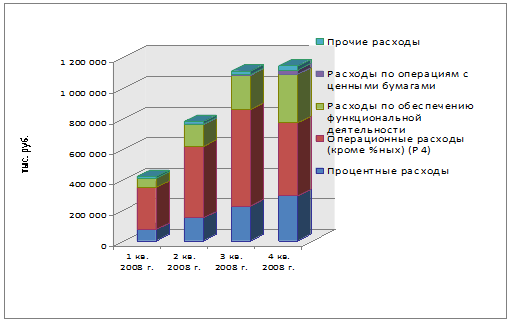

Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы (см. рисунок 7).

Рисунок 7. Динамика объема и структуры расходов

К операционным расходам относятся расходы по операциям с инвалютой, отрицательная переоценка, а также прочие операционные расходы. Удельный вес операционных расходов во всех расходах банка наибольший. В первом квартале на долю операционных расходов приходится 66% совокупных расходов, во втором – 60,1%, в третьем – 56,8%, в четвертом – 58,3%. Данные значения сопоставимы с удельным весом операционных доходов в совокупном доходе. Темп прироста данного показателя во втором квартале составил 69%, в третьем – 35%, в четвертом – 45%, что опережает рост операционных доходов, вследствие чего операционная деятельность банка является убыточной. Данная тенденция негативная.

На протяжении всего исследуемого периода более 75% операционных расходов без учета процентных приходится на прочие операционные расходы.

Динамика прочих операционных расходов такова: в первом квартале 2008 года – 264246 тыс. руб., во втором – 443101 тыс. руб., в третьем – 582507 тыс. руб., в четвертом – 729945 тыс. руб.

Удельный вес процентных расходов в совокупных расходах банка в первом квартале 2008 года составил 17,8%, 19,3% - во втором, 20,6% и 18,7% в третьем и четвертом кварталах соответственно. На протяжении всего исследуемого периода наблюдается рост данной группы расходов.

Расходы, связанные с обеспечением функциональной деятельности банка: расходы на содержание АУП, хозяйственно-организационные и управленческие расходы, амортизационные отчисления и ремонт основных фондов, - не превышают 20% совокупных расходов, что является неплохим показателем. В то же время наблюдается отрицательная тенденция в увеличении удельного веса данной группы расходов в совокупных расходах. Удельный вес расходов по обеспечению функциональной деятельности в структуре расходов в первом квартале 2008 года составил 12,6%, во втором – 18,3%,в третьем – 20,3%, в четвертом – 20,2%. Не более 0,9% всех расходов банка приходится на долю расходов, связанных с операциями с ценными бумагами. Их величина по итогам 2008 года составила 14382 тыс. руб.

Прочие расходы банка, к которым относятся уплаченные штрафы, расходы прошлых лет, выявленные в отчетном периоде, прочие доходы и убытки, в первом квартале составили 14843 тыс. руб., во втором – 15617 тыс. руб., в третьем – 23686 тыс. руб., в четвертом – 28200 тыс. руб.

Удельный вес прочих расходов в совокупных расходах банка на соответствующие отчетные даты следующий: 3,5%, 2%, 2,1%, 1,8%.

Совокупный доход банка по итогам 2008 года составил 3973142 тыс. руб., что превышает сумму всех расходов за данный период на 91814 тыс. руб. Величина совокупного дохода в перовом квартале 2008 года составила 429386 тыс. руб., во втором – 795076 тыс. руб., в третьем – 1149107 тыс. руб., в четвертом – 1599573 тыс. руб.

Общая сумма расходов по итогам 2008 года составила 3881328 тыс. руб. При этом, фактически, расходы банка за первый квартал составили 419014 тыс. руб., за второй – 779898 тыс. руб., за третий – 1111591 тыс. руб., за четвертый квартал – 1570823 тыс. руб.

В течение всего исследуемого периода в структуре совокупного дохода банка преобладают операционные (без учета процентных) доходы, в структуре совокупных расходов – операционные (без учета процентных) расходы. Следует отметить, что во всех трех кварталах наблюдается преобладание совокупного дохода над общей суммой расходов. При этом темп роста совокупного дохода несколько ниже темпа роста всех расходов, что является негативной тенденцией в деятельности банка.

Факторный анализ процентных доходов и расходов

Результаты факторного анализа представлены в таблицах 1 и 2.

Таблица 1 Факторный анализ процентных доходов и доходов по операциям с ценными бумагами

|

Показатель и порядок расчета |

Значение показателя | |||||||

|

тыс. руб./доли единицы |

в процентах | |||||||

|

t1 |

t2 |

t3 |

t4 |

t2-t1 |

t3-t2 |

t4-t3 | ||

|

ОД |

Процентный доход и доход от операций с ценными бумагами (Д2, Д5) |

101 932 |

115 988 |

124 403 |

131 923 | |||

|

1 |

Изменение размера дохода (ОД - ОД0) |

14 056 |

8 415 |

7 520 |

100% |

100% |

100% | |

|

V |

Остатки на счетах по следующей группе активов (А3, А11, А12, А16, А19, А20, А21, А20*) |

3 018 105 |

3 051 877 |

3 221 850 |

2 887 614 | |||

|

R |

Уровень процентной ставки по группе активов (V) (ОД : V) и (ОД0 : V0) |

3,4% |

3,8% |

3,9% |

4,6% | |||

|

2 |

Влияние изменения величины активов (V) на размер изменения дохода (V - V0) . R |

1 284 |

6 563 |

-15 270 |

9% |

78% |

-203% | |

|

3 |

Влияние изменения величины процентной ставки (R) на величину дохода (R - R0) . V0 |

12 772 |

1 852 |

22 789 |

91% |

22% |

303% | |