Анализ кредитного рискаРефераты >> Банковское дело >> Анализ кредитного риска

Содержание

Методы оценки риска: общие принципы

Расчет вероятности дефолта заемщика

Оценка риска дефолта по капитализации

О методике расчета портфельного риска

Учетная ставка по кредитам

EL по каждому кредиту в%

Оценка кредитных рисков: модель блуждающих дефолтов

Добавление актива к портфелю

Базовая формула

Распределение капитала

Карта "риск-доходность"

Управление кредитными рисками

Приложения

Методы оценки риска: общие принципы

Одно из основных требований Базельского комитета (Basel II) состоит в соответствии капитала банка его рискам, которые необходимо уметь определять, чтобы формулировать требования к капиталу, обеспечивающие банку надежность. При этом невозврат единичных кредитов не принесет ощутимого урона банку, если сможет быть компенсирован резервами, отчисляемыми под ожидаемые потери по кредитным операциям (Expected Loss, EL). Кроме того, существует шанс потерь значительной части активов в кредитном портфеле, приводящих к банкротству банка. Такие потери называют неожидаемыми потерями (Unexpected loss, UL).

В связи с этим при анализе кредитного риска необходимо оценивать его с двух позиций - как EL и UL. Ожидаемые потери вычисляются по вероятностям дефолтов компаний-заемщиков, а также по величинам обеспечения по кредитам.

Величина ожидаемых потерь напрямую влияет на прибыль от кредитного продукта, поскольку необходимо отчислять страховую сумму в резервный высоко-ликвидный фонд с каждого кредита, эта сумма должна быть не менее величины EL. Величина неожидаемых потерь по портфелю также косвенно влияет на прибыль от кредитной деятельности, поскольку определяет собственный уровень надежности кредитного портфеля и банка в целом.

Собственный уровень надежности определяется соответствием капитала под риском (собственного экономического капитала) возможным неожидаемым потерям, которые могут произойти с вероятностью дополняющей до полной вероятность (уровень) надежности. Более строго UL измеряется величиной VAR (Value at risk) при уровне надежности ![]()

![]()

Требование соответствия капитала выглядит просто как

![]()

где CAR (Capital at risk) относительная величина собственного капитала. Для оценки величины VAR![]() требуется построение кривой потерь по портфелю, что является нетривиальной задачей. Базельский комитет в своих требованиях банкам считает нужным внедрение методик внутреннего рейтингования заемщиков банка и кредитных продуктов, что предполагает умение оценивать величины, отвечающие за риск потерь. Это, прежде всего, PD - cреднегодовая вероятность дефолта заемщика с известной датой расчета, LGD (Loss given default) - средне ожидаемая доля потерь средств в случае дефолта, M (Maturity) - длина кредита, EAD (exposure at default) - величина средств под риском. На риск портфеля также влияет и групповая принадлежность заемщиков, через возможную корреляцию между дефолтами. Согласно современным требованиям Базельского комитета уровень надежности должен быть не менее 99%.

требуется построение кривой потерь по портфелю, что является нетривиальной задачей. Базельский комитет в своих требованиях банкам считает нужным внедрение методик внутреннего рейтингования заемщиков банка и кредитных продуктов, что предполагает умение оценивать величины, отвечающие за риск потерь. Это, прежде всего, PD - cреднегодовая вероятность дефолта заемщика с известной датой расчета, LGD (Loss given default) - средне ожидаемая доля потерь средств в случае дефолта, M (Maturity) - длина кредита, EAD (exposure at default) - величина средств под риском. На риск портфеля также влияет и групповая принадлежность заемщиков, через возможную корреляцию между дефолтами. Согласно современным требованиям Базельского комитета уровень надежности должен быть не менее 99%.

Одной из основных и нетривиальных задач в оценке риска - это задача вычисления вероятности дефолта заемщика. Мы имеем два подхода к вычислению PD. Первый основан на качественной и количественной оценке рейтинга заемщика по его внутренним финансовым показателям и особым бизнес-факторам. Второй основан на капитализации заемщика на фондовом рынке и уровне его долгов перед кредиторами. К сожалению, второй подход, хоть и является наиболее объективным, применим ли риск дефолта лишь к небольшому числу российских открытых компаний.

Вычисление PD (годовой вероятности дефолта) заемщика является самой трудоемкой задачей. Обычно к вычислению PD применяют два подхода.

Первый основан на качественной и количественной оценке рейтинга заемщика по его финансовым (фундаментальным) показателям и особым бизнес-факторам.

Оценка риска дефолта по фундаментальным показателям.

Расчет вероятности дефолта заемщика

Метод расчета вероятности дефолта заемщика для приватных компаний, которых большинство в кредитном портфеле, основан на базовой формуле, устанавливающей зависимость между финансовыми отношениями из бухгалтерских отчетов и PD. Далее, после вычисления базового PD, строится экспертная оценка, из которой следует общий балл заемщика, корректирующий этот PD. Основные финансовые отношения x1, x2, . x7 для базовой формулы, вычисляемые из квартальных отчетов 1-ой и 2-ой формы за последний год, следующие:

логарифм годовой выручки (log (US$))

операционная маржа = операционная прибыль/годовая выручка

доходность активов = операционная прибыль/активы

покрытие процентов = операционная прибыль/проценты за кредиты

структура капитала = собственный капитал/активы

покрытие обязательств = свободные денежные средства/обязательства

ликвидность = краткосрочные активы/обязательства

Формула для среднегодовой вероятности дефолта

![]()

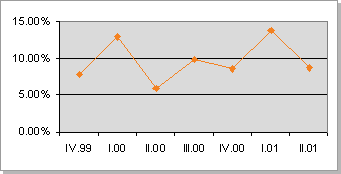

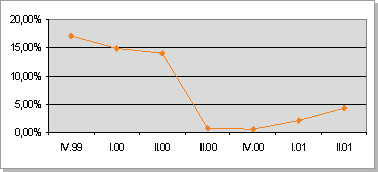

аналогична используемой для западных компаний (Moodyes RISKCALC3), но с адаптированными для России коэффициентами ![]() . Она была разработана аналитиками МДМ-Банка и охватывает среднего масштаба производственные и торговые компании (для последних изменяется один параметр, касающийся операционной маржи). Формула дает возможность по непрерывному ряду квартальных отчетов вычислять ряд PD, который испытывает колебания в согласии с изменением финансового положения компании. Для расчета одного значения PD необходимо представление финансовых отчетов на протяжении предыдущего года, поскольку финансовые отношения, вычисляемые за год, нивелируют сезонные колебания. Например, на рис.1 представлены ряды PD для двух известных компаний "Аэрофлот" и "Газпром", вычисленные по открытым квартальным отчетам.

. Она была разработана аналитиками МДМ-Банка и охватывает среднего масштаба производственные и торговые компании (для последних изменяется один параметр, касающийся операционной маржи). Формула дает возможность по непрерывному ряду квартальных отчетов вычислять ряд PD, который испытывает колебания в согласии с изменением финансового положения компании. Для расчета одного значения PD необходимо представление финансовых отчетов на протяжении предыдущего года, поскольку финансовые отношения, вычисляемые за год, нивелируют сезонные колебания. Например, на рис.1 представлены ряды PD для двух известных компаний "Аэрофлот" и "Газпром", вычисленные по открытым квартальным отчетам.

Рис.1 (A) - PD для компании "Аэрофлот"

Рис.1 (B) - PD для компании "Газпром"

Вторая часть оценки PD состоит в качественной оценке заемщика, осуществляемой опытным оценщиком банка, она необходима для исправления неполной объективности и учета дополнительных факторов, недостающих в базовой формуле.

Специалист отвечает на несколько десятков вопросов, касающихся бизнеса компании, которые должны влиять на риск дефолта. Каждому разделу оценки соответствует некоторый вес и каждому вопросу в разделе тоже. Прежде чем отвечать на вопросы, оценщик должен тщательно подготовить свое мнение по максимальной информации, предоставленной компанией-заемщиком. После ответа на вопросы вычисляется поправочный коэффициент к базовой оценке PD, который может увеличить или уменьшить базовую PD. В нейтральном случае коэффициент остается равным единице. На общий качественный балл заемщика влияют качественные и финансовые показатели. На рис.2 представлена структура разделов и подробно один из параграфов оценки. Оценщик присваивает каждому вопросу определенный балл (0-20) в зависимости от качества, затем эти баллы суммируются с определенными весами