Анализ кредитного рискаРефераты >> Банковское дело >> Анализ кредитного риска

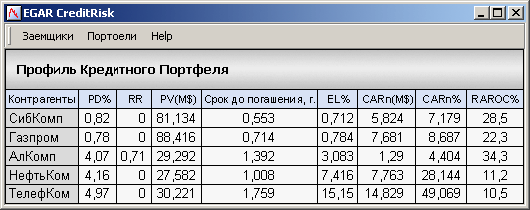

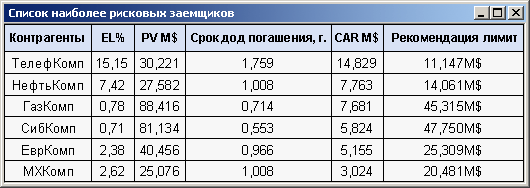

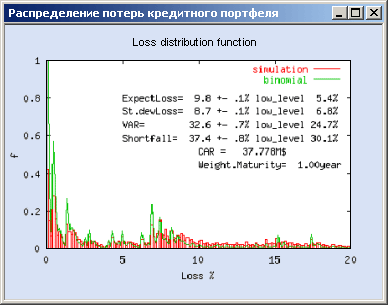

Важным вопросом кредитного риск менеджмента является вопрос об вкладе каждого заемщика в капитал под риском, аллокируемый на портфель. Зная величину части CAR, доставшуюся заемщику, можно вычислить рентабельность его в портфеле с учетом риска (показатель RAROC), это можно сделать зная общий CAR портфеля, имея кривую потерь, а также ожидаемые потери и величину заемных средств на каждого. Современная методика, основанная на Saddle point формуле, позволяет дать наиболее адекватное распределение CAR. Это распределение особенно важно тем, что позволяет выявить заемщиков, доставляющих портфелю наибольший риск. А наши исследования реальных банковских портфелей показали, что почти всегда имеются заемщики, у которых уменьшение долга почти на столько же снижает общую величину CAR портфеля. Методика распределения долей CAR позволяет смоделировать поведение нового актива (займа) в портфеле на фоне рисков других заемщиков. На основе этого можно давать обоснованные риск-доходом рекомендации по лимитам и обеспечению для будущего кредита, опираясь на требование "не портить" общие показатели риск-доход. Примерно так, как показано на рисунке, выглядит распределение показателей рисков компаний портфеля, наиболее рисковых заемщиков, а также кривая потерь для реального портфеля 64 крупных заемщиков.

Оценка кредитных рисков: модель блуждающих дефолтов

Модель блуждающих дефолтов (WDM) является, по нашему мнению, наиболее адекватной для российских заемщиков, поскольку в условиях молодого российского рынка невозможно учесть переход компании из одного рейтинга (или PD) в другой матрицей транзакций, как это делает, например, RiskMetrics, - в условиях недостатка статистики такую матрицу негде взять.

В модели WDM возможность перехода компаний в другой рейтинг (PD) учитывается одним или минимальным количеством параметров. Модель была отработана и сопоставлена с классической моделью CreditRisk+ и дает идентичные распределения для идентичных начальных данных. Все допущения модели проверялись на временных рядах десятков российских компаний и ее параметры получены из статистически достаточного количества данных. Коротко, модель можно описать несколькими тезисами

Основной метод - симуляция Монте-Карло значений PV (Present Value - дисконтированная стоимость портфеля)

Основной параметр симуляции - время до дефолта заемщика, симулируется на основе функции отказа

Основной принцип симуляции - коррелированные блуждания ln (PD) каждого заемщика портфеля один раз в квартал

Основной эффект WDM - нелинейная зависимость PD от времени

Основные преимущества использования WDM для портфеля российских заемщиков

учет случайных изменений PD одним параметром

отсутствие ограничений по длине портфеля и PD заемщиков

поддержка любой структуры cash flow кредитных линий

статистическая и экономическая обоснованность положений WDM на опыте российских компаний

Поквартальное случайное блуждание PD заемщика оказывает влияние на вероятность дефолта на заданном отрезке времени. Для небольшой длины кредита, порядка нескольких кварталов n, PD имеет нелинейную составляющую, дающую увеличение вероятности дефолта, по сравнению с той, когда годовое PD полагается постоянным. Асимптотическая формула PD была получена нами. При небольших n>1 и стандартного отклонения ![]() квартальных изменений ln (PD) она имеет вид

квартальных изменений ln (PD) она имеет вид

![]()

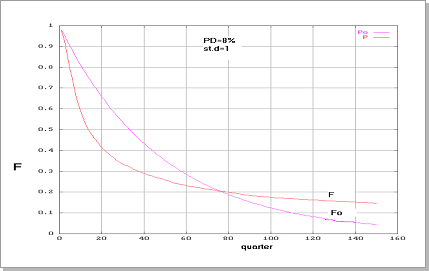

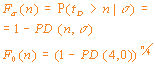

Однако на большом участке времени ![]() проявляется эффект эргодичности (Рис.1), который дает не стопроцентный дефолт, что связано с возможностью ухода годового PD в экстремально малые значения. Как, например, компания Кока-Кола, имеющая на заре своей деятельности PD в десятки процентов, уже живет сотню лет и вряд ли обанкротится. Использование расчетного модуля, созданного по модели WDM, позволило провести широкий спектр научно-практических расчетов для реальных и модельных портфелей.

проявляется эффект эргодичности (Рис.1), который дает не стопроцентный дефолт, что связано с возможностью ухода годового PD в экстремально малые значения. Как, например, компания Кока-Кола, имеющая на заре своей деятельности PD в десятки процентов, уже живет сотню лет и вряд ли обанкротится. Использование расчетного модуля, созданного по модели WDM, позволило провести широкий спектр научно-практических расчетов для реальных и модельных портфелей.

Рис. 1 Вид функций отказа с учетом блужданий и без

Результаты этих расчетов и продолжительные наблюдения за особенностями поведения некоторых показателей риска позволили сделать выводы, основные из которых можно перечислить:

Для модельных портфелей без учета блужданий, корреляций и сложного cash flow результаты расчетов по методам WDM и CreditRisk+ совпадают.

Значительное влияние на показатели риска оказывают дисперсия скачков ln (PD) и средняя длина портфеля.

В реальных портфелях встречаются заемщики, уменьшение долга которых приводит к значительному сокращению CAR.

Заметное влияние на риск оказывают даты вычисления PD, устаревшие данные по PD увеличивают риск потерь.

Существенными факторами риска по портфелю являются средние значения распределений кредитов (диверсификация) и наличие особо рисковых компаний.

Влияние корреляции между заемщиками заметно усиливается по мере роста средней длины портфеля.

Добавление актива к портфелю

Согласно предписаниям Базельского комитета, каждому банку рекомендуется иметь собственную внутреннюю систему рейтингования заемщиков, которая сможет дать количественную характеристику каждому заемщику в виде вероятности его возможного дефолта по долгам в течение будущего года (PD, Probability of Default). Имея PD - характеристики заемщиков в портфеле, объем кредитных средств каждого, находящихся под риском, длины кредитов, а также оценив по обеспечению относительные потери в случае дефолта (LGD, Loss Given Default) можно вычислить распределение потерь по портфелю. Для этого можно использовать, например, известные модели CreditRisk+ или CreditMetrics. Это распределение показывает основные характеристики риска портфеля, такие как ожидаемые потери по портфелю (EL, Expected Loss), величину VAR (Value at Risk) портфеля при заданном уровне надежности (99%, например), а также ShortFall и стандартное отклонение потерь. Зная величину EL, можно оценить необходимый резервный фонд для покрытия средних убытков, из-за проблемных активов, отчисления в который должны осуществляться с каждого кредита, пропорционально его EL. Величина VAR, умноженная на общую сумму активов под риском EAD (Exposure at Default) (т.е. CAR=VAR EAD), укажет на необходимую величину собственного капитала для обеспечения требуемой надежности.

Для оценки рентабельности кредитной деятельности существует емкий показатель RAROC (Risk Adjusted Return on Capital), дающий доходность капитала с учетом риска