Анализ кредитоспособности физических лиц на примере ЗАО Банк Русский СтандартРефераты >> Банковское дело >> Анализ кредитоспособности физических лиц на примере ЗАО Банк Русский Стандарт

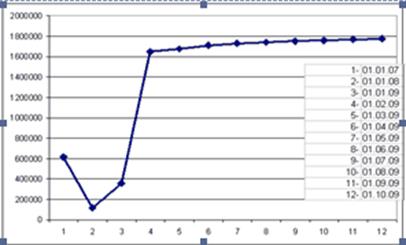

Структура выданных кредитов представлена в приложении 4. Анализ таблицы позволяет сделать вывод о том, что в структуре ссудной задолженности большую часть занимают кредиты, выданные физическим лицам 64,26% (634000 / 1774000*100). В динамике структура ссудной задолженности значительно изменилась. Так на 01.01.2007 г. 70% кредитов было выдано юридическим лицам и 30% - физическим лицам, на 01.01.2009 50% кредитов было выдано юридическим лицам и 50% - физическим лицам.

Рисунок 1 – Динамика выданных кредитов за период 01.01.2007 – 01.10.2009

Быстрое увеличение доли операций по кредитованию населения в активах банка связано с тем, что для кредитования реального сектора и финансовых учреждений на более-менее значимые сроки и суммы требуются значительные объемы «длинных денег», проблему нехватки которых невозможно решить без привлечения новых источников финансирования активов. Определенную роль в стимуляции роста объемов кредитования должно сыграть и то, что за прошедший год разрыв между средневзвешенными ставками по срочным рублевым депозитам и выданным кредитам сокращался, причем в первую очередь за счет снижения последних. Это способно понизить стимулы населения к накоплению и увеличить их интерес к получению кредитов. Новые ставки вполне способны укрепить пошатнувшиеся позиции монополиста в сфере целевого кредитования и оттянуть часть заемщиков у других банков. [44]

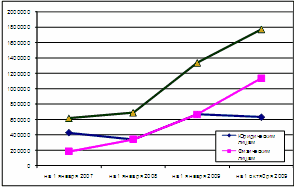

Рисунок 2 – Структура выданных кредитов за период 01.01.2007 – 01.10.2009

Сумма просроченной задолженности перед банками со стороны физических лиц также увеличивается. От общего объема выданных кредитов это уже 2%. Тем не менее, финансисты пока достаточно спокойно реагируют на эти данные. Пока уровень не возвратов кредитов физическими лицами далек от критического. Критическим считается уровень 5%.

Половина объема просроченной задолженности приходится на экспресс-кредиты (в том числе на «быстрые кредиты», выдаваемые по пластиковым картам). [53]

Для того чтобы снизить убытки коммерческие банки создают резервы. Проанализируем изменение данного показателя в динамике.

Таблица 4 – Динамика изменения суммы резервов и их доли в общей сумме кредитов

|

Показатель |

на 1 января 2007 |

на 1 января 2008 |

на 1 января 2009 |

на 1 октября 2009 |

|

Кредиты и авансы клиентам |

616234 |

688350,96 |

1338098,88 |

1774000 |

|

Резерв под обесценение кредитного портфеля |

16770 |

33335 |

45505 |

65982 |

|

В % к сумме выданных кредитов |

2,721 |

4,843 |

3,401 |

3,719 |

Данные таблицы позволяют сделать вывод о том, что сумма созданных резервов в динамике увеличивалась в течение всего анализируемого периода, при этом данный показатель выраженный в % к сумме выданных кредитов изменялся неоднозначно. В 2008 году резерв составил 4,843%, на начало 2009 года этот показатель снизился на 1,442%, однако на 1 октября 2009 года опять увеличился на 0,319%.

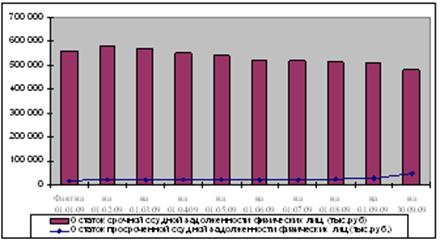

Проанализируем кредитование банка за январь – октябрь 2009 г. по остаткам ссудной задолженности и остаткам просроченной задолженности - данные представлены в приложении 5.

Рисунок 3 – Динамика изменения ссудной и просроченной задолженности

Остаток срочной ссудной задолженности физических лиц на 01.10.2009 снизился по сравнению с 01.01.2009 на 79483 тыс.руб., при этом доля просроченной задолженности увеличилась на 5,75%. Из-за финансового кризиса доходы населения уменьшились. Сокращение зарплаты, потеря работы – все это привело к тому, что многие горожане потеряли возможность своевременно расплачиваться по банковским кредитам. Поэтому многие банки столкнулись с угрозой роста просроченной задолженности по кредитам физическим лицам. [35] Наиболее существенно просроченная задолженность увеличивается по экспресс-кредитам. Наибольшую долю в структуре кредитов, выданных населению – это кредиты, выданные по зарплатным картам (см. табл.5).

Таблица 5 – Изменение структуры ссудной задолженности физических лиц

|

Показатель |

на 1 января 2009 |

на 1 октября 2009 |

Изменение |

|

Кредиты физическим лицам |

669049,44 |

1 140 000 |

470 951 |

|

Задолженность по кредитным картам |

465924 |

845692 |

379 768 |

|

Прочие кредиты по физическим лицам |

203125,44 |

294308 |

91 183 |

|

Доля кредитов по пластиковым картам, % |

69,64 |

74,18 |

5 |

|

Доля прочих кредитов, % |

30,36 |

25,82 |

-5 |

Осенью 2008 года многие российские банки ужесточили требования к заемщикам, опасаясь увеличения просрочек. Из-за этого увеличение невозвратов может и не привести к дополнительному сокращению объемов кредитования или введению дополнительных требований к заемщикам. [49]

В течение анализируемого периода наблюдается рост просрочек по кредитам физических лиц. Если в начале года не возвращали 3,12% кредитов, то к концу анализируемого периода этот показатель составил 8,87%.

При принятии решения о выдаче кредита предпочтение отдается клиентам, активно работающим по расчетному счету, открытому в банке и находящимся на кассовом обслуживании.

Необходимым условием рассмотрения заявки является наличие у заемщика обеспечение возвратности кредита в виде залогов. Залогодателем по кредиту могут выступать третьи лица. В ряде случаев кредиты могут выдаваться без залогов по решению кредитного комитета банка.