Анализ кредитоспособности физических лиц на примере ЗАО Банк Русский СтандартРефераты >> Банковское дело >> Анализ кредитоспособности физических лиц на примере ЗАО Банк Русский Стандарт

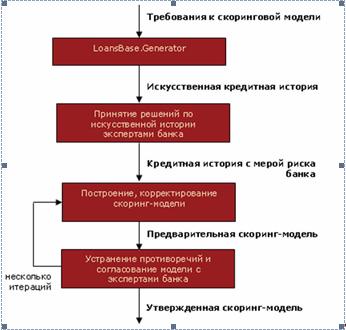

После формирования кредитной истории начинается построение скоринг - моделей. Этот процесс носит итеративный характер, в ходе которого устраняются противоречия, корректируются правила (в случае модели в виде дерева решений), в результате чего скоринговая модель утверждается.

Для построения скоринговых моделей используются самообучающиеся методы на основе технологии извлечения знаний Data Mining. Эти технологии используют последние мировые достижения в области интеллектуальной обработки информации, что в несколько раз эффективнее использования классических балльных скоринговых методик [37, c. 15].

Рисунок 13 - Процесс построения скоринговых моделей

Нейронные сети являются мощным инструментом для выявления нелинейных зависимостей между входными и выходными факторами и позволяют дополнить скоринг моделью оценки вероятности возврата кредита тем или иным заемщиком.

В конечном итоге это позволяет:

1) Отделить работу эксперта от массового использования построенных моделей;

2) Снизить требования к персоналу;

3) Формализовать работу при принятии решений;

4) Уменьшить зависимость от персонала;

5) Повысить качество работы.

Как было отмечено выше, система позволяет изменить или расширить базовую схему прохождения анкеты. Рассмотрим несколько стандартных вариантов схем прохождения анкет.

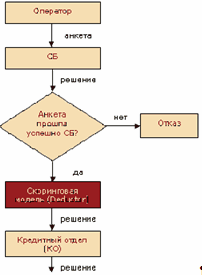

В первой, наиболее простой схеме, анкета последовательно проходит через все службы банка: служба безопасности, скоринговая модель, кредитный отдел, как показано на рисунке 14.

Рисунок 14 - Схема работы – последовательная обработка анкет

Из плюсов у данной схемы можно отметить простоту. Однако простота влечет за собой определенные недостатки:

1) Служба безопасности выполняет лишнюю работу, проверяя потенциальных заемщиков, которые изначально не "проходят" по скорингу.

2) Кредитный отдел всегда подтверждает скоринг-модель, поэтому автоматическая оценка риска как таковая отсутствует. Как правило, это делается, когда доверие к скоринг-модели невысокое.

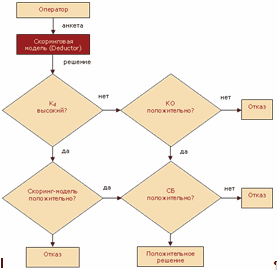

Второй вариант схемы избавлен от вышеназванных недостатков. Во-первых, служба безопасности проверяет только тех заемщиков, которые успешно прошли автоматический скоринг. Во-вторых, для снижения нагрузки на кредитный отдел и частичной автоматизации принятия решений в схеме вводится "коэффициент доверия" Kd – некоторый числовой параметр, характеризующий степень доверия к скоринг-модели. Анкеты, удовлетворяющие этому критерию, не попадают на рассмотрение в кредитный отдел [41].

Рисунок 15 - Схема работы – улучшенный вариант обработки анкет

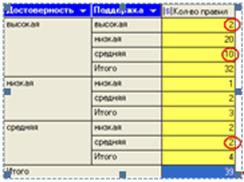

Раскроем сущность коэффициента доверия на примере скоринг-модели дерева решений. Как известно, каждое правило в дереве решений характеризуется двумя параметрами – поддержкой и достоверностью.

1) Поддержка – общее количество примеров, классифицированных данным узлом дерева.

2) Достоверность – количество правильно классифицированных, данным узлом примеров.

Например, для правила, если Доход личный > 5820 тогда давать кредит = «Да» значение поддержки равно 20%, достоверности – 94%. Это трактуется следующим образом: в обучающем множестве кредитной истории было 20% примеров, удовлетворяющих данному правилу (т.е. Доход личный больше 5820), и в 94% случаев заемщику было вынесено положительное решение о выдаче кредита.

Разделим все правила дерева решений по поддержке и достоверности на некоторые классы ("низкая", "средняя", "высокая" и т.д.) согласно специальной экспертной шкале. Конкретная экспертная шкала сильно зависит от количества обучающих примеров и узлов дерева решений и собственно аккумулирует в себе коэффициент доверия. Тогда поступающие заявки на получение кредита, имеющие, как вариант, среднюю и высокую категорию поддержки и достоверности правила скоринг-модели, не будут получать дополнительное подтверждение в кредитном отделе (такие правила обведены в таблице красным).

Такой вариант схемы более предпочтителен, поскольку позволит максимально разгрузить службу безопасности и кредитные отделы, частично автоматизировать оценку анкет заемщиков, сократить сроки рассмотрения заявок.

Модуль интеграции с автоматизированной банковской системой (АБС) необходим для полной автоматизации выдачи потребительских кредитов. Из оперативной базы данных в АБС передается необходимая информация для заведения нового физического лица, формирования кредитной заявки и кредитного договора [42].

Рисунок 16 - Значимость правил

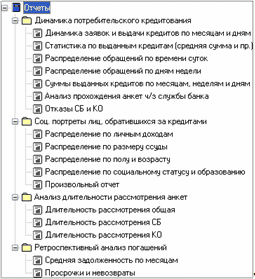

Практически сразу после появления первых данных о выдаваемых кредитах становится доступным проводить анализ на основе OLAP-отчетности. Базовая отчетность включает 4 группы отчетов:

1) Динамика потребительского кредитования;

2) Социально-экономические портреты лиц, обратившихся за кредитами;

3) Анализ длительности рассмотрения заявок;

4) Ретроспективный анализ погашений кредитов.

Отчетность представляет собой набор многомерных таблиц, кросс-диаграмм и графиков. Для ее просмотра используется Deductor Viewer.

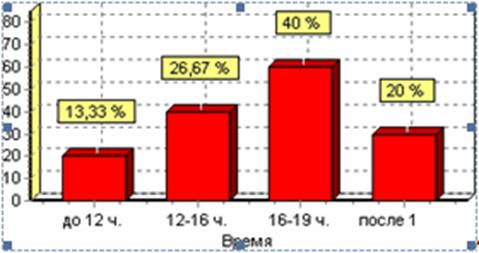

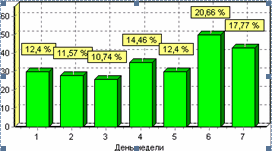

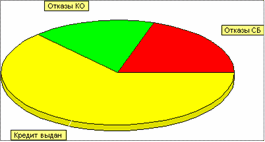

Динамика потребительского кредитования позволяет проанализировать суммы выданных кредитов в разрезе дней и торговых отделов, пики обращений по часам и дням недели, процент отказов службы безопасности и кредитного отдела и другое, что показано на рисунках 17,18,19.

Рисунок 17 - Аналитическая отчетность

Рисунок 18 - Распределение по времени (рисунок переделать в ексель)

Рисунок 19 - Распределение по дням недели

Рисунок 20 - Причины отказа в выдаче (переделать в ексель)

Отчеты "Социально-экономические портреты лиц, обратившихся за кредитами" позволяют получить ответы на следующие вопросы:

1) Какие размеры ссуд пользуются наибольшим спросом?

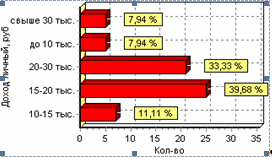

2) С каким личным доходом чаще обращаются за кредитом?

3) Распределение по полу, возрасту, социальному статусу, образованию и т.д.

А так же выявить размер кредита который чаще всего запрашивают заемщики, как и показано на рисунке 21.

Рисунок 21 - Распределение по размеру кредита

Отчеты "Анализ длительности рассмотрения анкет" позволяют осуществлять мониторинг эффективности работы подразделений банка, участвующих в принятии решений о выдаче кредитов, находить "узкие" места в цепочке прохождения заявок.

Ретроспективный анализ погашений кредитов необходим для регулярной перенастройки скоринговых моделей. Для этой цели по определенной шкале заемщики делятся на несколько классов, как правило 2-3 класса, в зависимости от того, выплачен ли кредит и не было ли просрочек. Отчет по ретроспективному анализу может представлять собой динамику изменения некоторого показателя, выражающего агрегированную величину уровня просрочек на заданную дату. Ретроспективный анализ не заменяет, а дополняет оперативный анализ погашений кредитов, доступный в АБС [39, c. 18].