Анализ кредитоспособности физических лиц на примере ЗАО Банк Русский СтандартРефераты >> Банковское дело >> Анализ кредитоспособности физических лиц на примере ЗАО Банк Русский Стандарт

Сложность заключается только в выборе характеристик, т. е. какая информация является существенной, а какой можно пренебречь. Выборка подразделяется на две группы: «хорошие» и «плохие» риски. В Западной Европе «плохим риском» считается клиент, задерживающийся с очередной выплатой на три месяца, либо клиент, слишком рано возвращающий кредит, банк не успевает ничего на нем заработать [20, c. 71].

Комплексное решение проблем скоринговой системы оценки кредитоспособности заемщиков:

С целью повышения эффективности скоринговой системы и уменьшению не возврата кредитов был создан кейс который построен на базе аналитической платформы Deductor и web-технологий, автоматизирующее всю последовательность действий от получения заявки на кредит в удаленной торговой точке до принятия решения о его выдаче и формировании необходимого пакета документов. При этом в процессе задействованы все звенья – оператор торговой точки, служба безопасности, кредитный инспектор банка, адаптируемая скоринговая модель, используемая автоматизируемая банковская система.

Он состоит из нескольких частей:

1) Бэк- и фронт-офис удаленных рабочих мест;

2) Схема документооборота (последовательности прохождения анкет через службы банка);

3) База данных, содержащая информацию о заемщиках и истории принятия решений по ним;

4) LoansBase.Generator – генератор кредитных историй;

5) Система скоринга и аналитической отчетности;

6) Модуль интеграции с АБС – автоматизированной банковской системой.

Рассмотрим каждую часть кейса подробнее.

Бэк-офис и фронт-офис представляют собой автоматизированные рабочие места операторов ввода заявок и лиц, участвующих в принятии решений о выдаче кредита. Оперативная работа пользователей с системой происходит при помощи единого веб-интерфейса. Среди пользователей системы можно выделить три категории:

1) Оператор торговой точки. Он вводит данные из анкеты заемщика в стандартную форму, которая автоматически генерируется на стороне сервера. Как вариант возможен ввод данных самим заемщиком (например, в случае Интернет-заявок).

2) Сотрудник службы безопасности (СБ);

3) Сотрудник кредитного отдела.

Отличие веб-формы сотрудника СБ от сотрудника кредитного отдела заключается в различии информации из анкеты заемщика, которая используется для принятия решения по заемщику. Так, для верификации заемщика службой безопасности необходима информация о номерах документов, регистрации, месте работы и пр. Кредитного инспектора интересует социальный портрет: уровень доходов, семейное положение, образование, и т.д., а также результат скоринговой модели [34, c. 21].

Использование web-технологий позволяет добиться следующего:

1) Централизация всех операций;

2) Высокая степень безопасности;

3) Легкость масштабирования системы и тиражирования ее на другие торговые точки;

4) Исключение необходимости устанавливать какое-либо дополнительное программное обеспечение – все операции выполняются при помощи стандартного браузера.

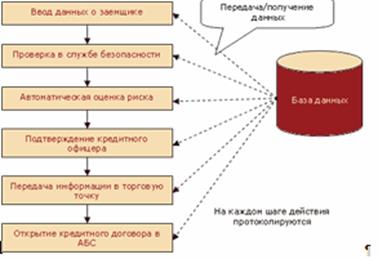

На рисунке изображена последовательность прохождения анкеты заемщика через службы банка. Например, добавляется генерация пакета документов для подписи клиентом, автоматическое открытие счета и т.д.

Данные приложения 7 и диаграммы на рис.6 показывают, что основную долю в ссудной задолженности занимают обесцененные кредиты.

Рисунок 9 - Последовательность прохождения анкеты заемщика через службы банка

В ряде случаев предпочтительно создание хранилища данных, в котором содержатся консолидированная информация по заявкам с анкетами заемщиков и истории принятия решений по выданным кредитам и погашениям кредитов. Это позволит сосредоточить информацию о потребительском кредитовании в едином источнике и снизить нагрузку на оперативную базу данных.

Рисуно 10 - Схема работы с хранилищем данных

Как вариант, в хранилище данных может накапливаться статистическая информация макроэкономического характера об уровне жизни в регионе, средней заработной плате, прожиточном минимуме и т.д. с целью повышения качества скоринговых моделей.

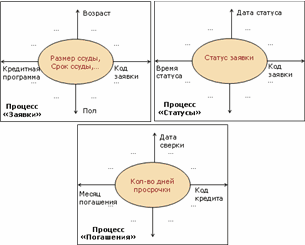

Кейс комплектуется встроенным хранилищем данных Deductor Warehouse на базе свободно распространяемой клиент-серверной СУБД Firebird. Таким образом, как показано на рисунке 11 минимальная структура хранилища данных будет состоять из трех процессов (кубов): Заявки, Статусы, Погашения.

Рисунок 11 - Структура хранилища данных

Базовый генератор представляет собой генератор кредитных историй – специальный модуль, формирующий набор примеров с различными анкетными портретами заемщиков. Генерация производится по специальным алгоритмам математической статистики с учетом заданных распределений случайных величин. В качестве распределений могут использоваться как статистические данные по стране, так и экспертные суждения о том, у какого типа заемщиков будет пользоваться популярностью кредитная программа [20, c. 89].

Искусственная кредитная история необходима в случае, когда реальной кредитной истории не существует, либо ее объем незначителен. Это возникает в случаях, когда:

1) Банк впервые выходит на рынок потребительского кредитования;

2) Банк открывает новую кредитную программу с условиями, отличающимися от прежних программ (сумма кредита, требования поручительства и т.п.). В этом случае могут появиться или исчезнуть часть входных факторов, и ранее построенная скоринговая модель окажется неприменимой в новых условиях.

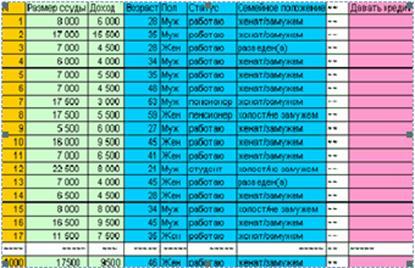

Для генерации кредитных историй используется структура анкеты заемщика. В результате работы базового генератора формирует таблицу со столбцами – входными факторами из анкеты заемщика, влияющих на принятие решения о выдаче кредита. Гипотеза о влиянии тех или иных факторов выдвигается, как правило, экспертами банка.

Рисунок 12 - Генерация кредитных историй

После генерации кредитной истории эксперты банка проставляют в графу "Давать кредит" свое решение. Минимальное количество прецедентов в кредитной истории, которые должны обработать специалисты банка во многом зависит от числа столбцов, специфики кредитной программы, но в среднем оно составляет от 500 до 1000 примеров [36, c. 11].

Использование подхода с искусственной кредитной историей в кейсе имеет как плюсы, так и минусы.

Плюсы:

1) Возможность быстрого построения полноценной скоринговой модели с использованием технологий Data Mining;

2) Экспертные оценки по искусственной кредитной истории аккумулируют в себе меру риска, на который готов пойти банк при выдаче кредита;

3) Формат искусственной кредитной истории совпадает с форматом реальной кредитной истории, поэтому никаких перенастроек при запуске кредитной программы в действие не требуется.

Недостатком является субъективность оценок при классификации заемщиков экспертами банка. По мере появления реальных данных по выдаваемым кредитам скоринговые модели будут перестраиваться, и субъективность снизится.