Кредитный риск методы оценки и регулированияРефераты >> Банковское дело >> Кредитный риск методы оценки и регулирования

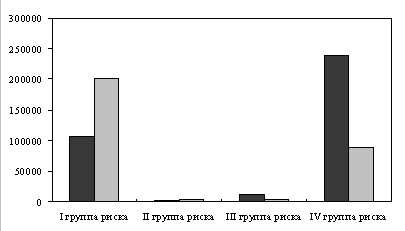

Проанализировав сформированный резерв по группам риска на отчетные даты (рис. 8), можно сделать вывод, что на 01.07.09г. в целом по банку фактически резерв сформирован только по IV группе риска.

Таблица 10 Структура кредитного портфеля по группам риска на 01.07.09г.

|

Группа риска |

Срочная зад-ть, тыс. руб. |

Просроченная задолженность, тыс. руб. |

Всего, тыс.руб |

Уд. вес, % |

Величина резерва, тыс.руб. | ||||

|

до 5 |

от 6 до 30 |

от 31 до 130 |

свыше180 |

расч. |

факт | ||||

|

I |

201669,0 |

34,0 |

0 |

0 |

0 |

201703,0 |

68,0 |

2017,0 |

1512,0 |

|

II |

3210,0 |

15,0 |

4,0 |

1,0 |

0 |

3230,0 |

1,0 |

646,0 |

488,0 |

|

III |

3057,0 |

81,0 |

0 |

42,0 |

12,0 |

3192,0 |

1,0 |

1596,0 |

1196,0 |

|

IV |

12729,0 |

7,0 |

32,0 |

288,0 |

75898,0 |

88954,0 |

30,0 |

88954,0 |

66716,0 |

|

Итого: |

220665,0 |

137,0 |

36,0 |

331,0 |

75910,0 |

297079,0 |

100 |

93213,0 |

69912,0 |

Рис. 8. Динамика изменения структуры кредитного портфеля по группам риска в ОАО "Банк24.ру"

Объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 60%. На 01.07.09г. объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 91%.

За анализируемый период произошли улучшения в структуре кредитного портфеля, так, прослеживается тенденция сокращения просроченной задолженности. По состоянию на 01.01.09г. объем кредитов, отнесенных к IV группе риска составлял 66,7% в общей сумме ссудной задолженности, тогда как по состоянию на 01.07.09г. данный показатель снизился до 30%. При этом на 01.07.08г. 68% общей ссудной задолженности относится к I группе риска, т.е. по этим кредитам практически отсутствует риск невозврата (по состоянию на 01.01.08г. к I группе риска было отнесено 29,7% общей ссудной задолженности).

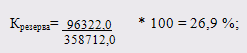

Одним из показателей "порога выживания" является коэффициент резерва (Крезерва), позволяющий определить степень защищенности банка от возможного невозврата ссуд, который рассчитаем по формуле (5):

![]() (5)

(5)

где : Крезерва - коэффициент резерва, %;

РВПСф - сумма фактически созданного резерва на возможные потери по ссудам, млн. руб.;

КВ - кредитные вложения, млн.руб.

Для ОАО "Банка24.ру" по состоянию на 01.01.09г.

по состоянию на 01.07.07г.

Значение данного коэффициента по банкам России считается оптимальным на уровне 15%. Тогда как из расчетов видно, что для ОАО "Банк24.ру" это значение гораздо выше оптимального, что говорит о низкой степени защищенности от возможного невозврата ссуд.

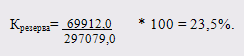

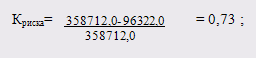

Качество кредитного портфеля с точки зрения кредитного риска позволяет оценить коэффициент риска (Криска), который рассчитаем по следующей формуле (6):

![]() (6)

(6)

где : Криска - коэффициент риска, %;

КВ - кредитные вложения, млн.руб.;

РВПСф - сумма фактически созданного резерва на возможные потери по ссудам, млн.руб.

Для ОАО "Банк24.ру" по состоянию на 01.01.09г.

по состоянию на 01.07.09г.

Чем больше значение данного коэффициента ближе к 1, тем лучше качество кредитного портфеля с точки зрения возвратности. Расчет коэффициента риска для ОАО "Банк24.ру" еще раз подтверждает слабую защищенность банка от возможного невозврата ссуд (Криска равно 0,73, 0,76).

Объем сформированного резерва по кредитам юридических и физических лиц представлены в табл. 11 и на рис. 9:

Таблица 11 Анализ изменения удельного веса объема РВПС по годам выдачи кредитов в общей сумме, фактически созданного РВПС

|

Дата выдачи |

Сумма фактического резерва, млн. руб. |

Уд. вес в общем объеме созданного резерва, % | ||

|

01.01.09г. |

01.07.09 г. |

01.01.09 г. |

01.07.09 г. | |

|

до 2001 года |

1,4 |

0,8 |

1,4 |

1,0 |

|

2001 год |

44,1 |

30,6 |

44,5 |

43,0 |

|

2002 год |

37,6 |

20,9 |

37,9 |

30,0 |

|

2003 год |

6,8 |

3,9 |

6,9 |

6,0 |

|

2004 год |

9,3 |

8,6 |

9,3 |

12,0 |

|

2005 год |

0 |

5,1 |

0 |

7,0 |

|

ИТОГО: |

99,2 |

69,9 |

100 |

100 |