Кредитный риск методы оценки и регулированияРефераты >> Банковское дело >> Кредитный риск методы оценки и регулирования

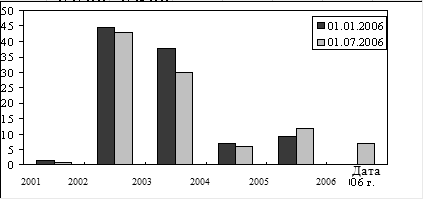

Рис. 9. Динамика изменения удельного веса объема РВПС по годам выдачи кредитов в общей сумме, фактически созданного РВПС

Таким образом, низкое качество кредитного портфеля обусловлено кредитами, выданными в 2006-2009 гг., вследствие чего банком понесены дополнительные расходы на создание резерва на возможные потери по ссудам.

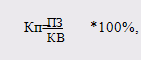

Также проанализируем коэффициент проблемности кредитов (Кп) , иначе уровень сомнительной задолженности, который показывает долю проблемных кредитов в общей сумме задолженности. Коэффициент проблемности кредитов рассчитывается по формуле (5)

(7)

(7)

где : Кп - коэффициент проблемности, %;

ПЗ - остаток просроченной задолженности на отчетную дату, млн.руб.;

КВ - кредитные вложения на отчетную дату, млн.руб.

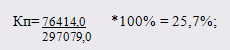

По состоянию на 01.01.09г. для ОАО "Банк24.ру" рассчитаем:

![]()

по состоянию на 01.07.09г

Значение данного коэффициента не должно превышать 10% и должно стремиться к нулю. Из расчета Кп для ОАО "Банк24.ру" видно, что структура кредитного портфеля далека от оптимальной.

2.3 Оценка кредитоспособности заемщика при управлении кредитными рисками

Исследование, проведенное выше, показало, что наиболее серьезным для ОАО "Банка24.ру" является банковский риск не возврата размещенных ресурсов, под которым, в данном случае понимается:

- Риск не возврата конкретным заемщиком предоставленных кредитов и (или) процентов по ним.

- Риск потерь по вложениям в ценные бумаги конкретного эмитента.

- Риск по предоставленным гарантиям в пользу конкретного принципала (предоставление гарантий банком будем рассматривать как одну из форм размещения ресурсов банка).

- Риск не возврата при других формах движения на рынке капитала, генерируемых банком в пользу конкретного клиента (например, лизинг).

Для оценки риска в ОАО "Банке24.ру" использует метод экспертных оценок, который строится на базе изучения оценок, сделанных экспертами банка, и включает в себя составление обобщающих рейтинговых оценок. В рамках этого метода специалисты ОАО "Банк24.ру" используют: рейтинговую оценку кредитоспособности клиента банка, метод соблюдения экономических нормативов банковской деятельности, расчет размера риска по кредитному портфелю банка и определение размера необходимого банку резерва для покрытия потерь от кредитных рисков, классификацию кредитов в зависимости от степени риска и т.д.

В марте 2009 г. в ОАО "Банк24.ру" поступили заявки на предоставление кредитов от двух организаций: ООО "Вира-плюс" и ООО "Московское молоко".

Анализ кредитоспособности заемщика будет осуществляться в 2 этапа:

1 этап: используется система финансовых коэффициентов, которые объединяются как правило в несколько групп:

– коэффициент ликвидности;

– коэффициенты финансовой устойчивости;

- коэффициенты оборачиваемости;

– коэффициенты рентабельности;

2 этап: рейтинг в баллах.

1) Расчет показателей ликвидности ООО "Вира-плюс" представлен в табл. 12,13.

Таблица 12 Расчет показателей ликвидности ООО "Вира-плюс"

|

Обозначение коэффициента |

Алгоритм расчета |

2008 г. |

2009г. | ||

|

Расчет |

Знач. |

Расчет |

Знач. | ||

|

2008г. |

Знач. |

2009 г. |

Знач. | ||

|

Кал |

А1 |

10616 |

0,05 |

48396 |

0,36 |

|

П1+П2 |

176065+40402 |

81856+52379 | |||

|

Ксл |

А1 +А2 |

10616+128969 |

0,64 |

48396+85223 |

1 |

|

П1+П2 |

176065+40402 |

81856+52379 | |||

|

Ктл |

А1+А2+А3 |

10616+128969 |

1,07 |

48396+85223+162462 |

2,21 |

|

П1+П2 |

176065+40402 |

81856+52379 | |||

ООО "Вира-плюс" может погасить в ближайшее время за счет денежных средств 36% краткосрочной задолженности. то есть за период происходит улучшение абсолютной ликвидности имущества предприятия.

Таблица 13 Расчет показателей ликвидности ООО "Московское молоко"

|

Обозначение коэффициента |

Алгоритм расчета |

2008 г. |

2009 г. | ||

|

Расчет |

Знач. |

Расчет |

Знач. | ||

|

Кал |

А1 |

1920 |

0,1 |

2612 |

0,16 |

|

П1+П2 |

17375+2000 |

13754+3000 | |||

|

Ксл |

А1 +А2 |

1920+0 |

0,1 |

2612+0 |

0,16 |

|

П1+П2 |

17375+2000 |

13754+3000 | |||

|

Ктл |

А1+А2+А3 |

1920+0 |

1,31 |

2612+0+20727 |

1,39 |

|

П1+П2 |

17375+2000 |

13754+3000 | |||