Кредитный риск методы оценки и регулированияРефераты >> Банковское дело >> Кредитный риск методы оценки и регулирования

Как видно из графика погашения кредита по окончанию договора кредитования предприятие должно выплатит банку 5 700,00 тыс. рублей.

Применяя данную схему погашения кредита, предприятие выплачивает банку проценты в сумме 700,00 тыс. рублей. По третьему варианту "Банк24.ру" кредитует предприятие по следующей схеме возврата кредита: возобновляемый гибкий кредит с поквартальной выплатой основного долга и с ежемесячным погашением процентов по его основной части (табл. 27).

Таблица 27 Схема возврата кредита: возобновляемый гибкий кредит с поквартальной выплатой основного долга и с ежемесячным погашением процентов по его основной части

|

Дата |

Сумма кредита |

% ставка |

Сумма % выплаты за кредит |

Сумма выплаты основного долга |

Ежемесячные выплаты |

|

2 квартал | |||||

|

01.10.08 |

5 000 |

14 |

59 |

59 | |

|

01.11.08 |

5 000 |

14 |

58 |

58 | |

|

01.12.08 |

5 000 |

14 |

59 |

1 250 |

1309 |

|

3 квартал | |||||

|

01.01.09 |

5 000 |

14 |

58 |

58 | |

|

01.02.09 |

5 000 |

14 |

59 |

59 | |

|

01.03.09 |

5 000 |

14 |

59 |

1 250 |

1309 |

|

4 квартал | |||||

|

01.04.09 |

5 000 |

14 |

58 |

58 | |

|

01.05.09 |

5 000 |

14 |

59 |

59 | |

|

01.06.09 |

5 000 |

14 |

58 |

1 250 |

1308 |

|

1 квартал | |||||

|

01.07.09 |

5 000 |

14 |

59 |

59 | |

|

01.08.09 |

5 000 |

14 |

59 |

59 | |

|

01.09.09 |

5 000 |

14 |

54 |

1 250 |

1304 |

|

Итого |

700 |

5700 | |||

Как видно из графика погашения кредита по окончанию срока действия кредитного договора предприятие должно выплатить банку 5700,00 тыс. рублей. Используя данную схему, предприятие выплатит процентов в сумме 700,00 тыс. рублей.

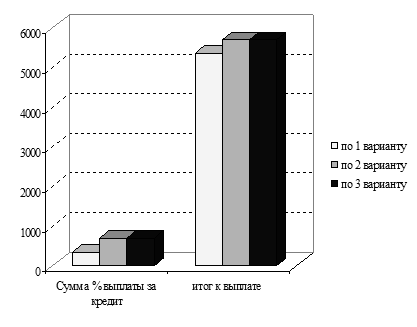

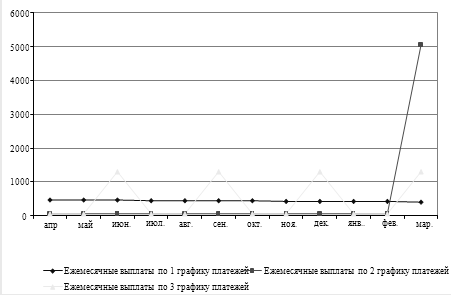

Рассчитав три графика погашения кредита наглядно видно (рис. 10 и 11), что для предприятия выгоден первый вариант погашения кредита, в этом случае процентные выплаты составят 350,00 тыс. рублей. Такой вариант погашения кредита в основном используется в банках, этот вариант является наименее рискованным для банка, так как предприятие ежемесячно уменьшает свой долг перед банком, следовательно, с каждым месяцем уменьшается риск непогашения кредита. Таким образом, ежемесячное погашение фиксированной суммы кредита и процента по нему, наиболее выгодно и наименее рискованно для банка.

Рис. 10. Графическое представление погашения кредита по трем вариантам

Рис. 11. Динамика ежемесячных платежей по кредиту по различным вариантам

Просчитав, второй вариант погашения кредита мы видим, что он достаточно прибыльный с точки зрения банка, но в свою очередь он достаточно рискованный, так как возможно, что по окончанию срока кредита предприятие не сможет накопить и выплатить сразу всю сумму кредита и процент за последний месяц. Но этот вариант может быть, принят в том случае, если предприятие внедряет новую технологию производства, и у предприятия будет достаточно хорошие поручители и залогодатели.

Третий вариант графика погашения кредита для предприятия является хорошим, так как предприятие выплачивает основную сумму долга один раз в квартал, а ежемесячно только проценты. Это способствует увеличению оборотных средств за счет увеличения среднемесячной прибыли.

С точки зрения банка третий вариант погашения кредита выгоден как для ООО "Вира-плюс" так и для самого ОАО "Банк24.ру", этот вариант не слишком рискованный для банка, а также отвечает всем законодательным требованиям по налогообложению прибыли банков с выданных кредитов. Этот вариант погашения кредита наиболее оптимален для представленного предприятия, а так же для предприятий данной отрасли.

Заключение