Мероприятия по сокращению просроченной задолженности по кредитам юридических лицРефераты >> Банковское дело >> Мероприятия по сокращению просроченной задолженности по кредитам юридических лиц

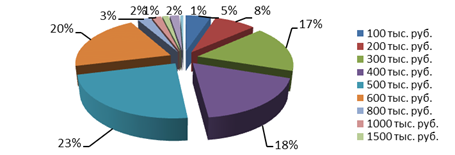

Наибольшее количество кредитов, выданных по Красноярскому ОСБ № 4254 в 2009 году приходится на диапазон 400-600 тыс. руб. (61% от количества выданных кредитов) (Диаграмма 9).

Диаграмма 9

Структура портфеля юридических лиц по величине кредита в 2009 году

Эффективность организации кредитования определена не только возвратностью выданных займов, но и повторяемостью, т.е. числом юридических лиц, обратившихся в банк повторно.

Наблюдается устойчивая тенденция – каждый пятый клиент возвращается кредитоваться снова в отделение банка.

Кредиты юридическим лицам составляют в среднем 87,4 % кредитного портфеля (12,6 % - кредиты физическим лицам).

Отраслевая диверсификация корпоративного кредитного портфеля является одним из ключевых подходов к управлению кредитным риском и снижению кредиторской задолженности среди заемщиков отделения банка.

Структура корпоративного кредитного портфеля Сбербанка является отражением отраслевой структуры ВВП Российской Федерации.

Таким образом, исследование организации деятельности Красноярского отделения Поволжского банка ОАО Сбербанк России по сокращению просроченной задолженности юридических лиц по кредитам показало, что кредиты юридическим лицам составляют в среднем 87,4 % кредитного портфеля.

Удельный вес просроченной задолженности в кредитном портфеле клиентов на 1 января 2010 составил 4,4%.

Несмотря на более высокое значение просроченной задолженности среди юридических лиц, деятельность по кредитованию Красноярского ОСБ № 4254 направлена на целевого клиента – юридическое лицо.

Деятельность Красноярского ОСБ № 4254 по снижению просроченной задолженности не является самостоятельной и определена Политикой Сбербанка по управлению рисками (Приложение 6) и Положением о контроле за финансово-хозяйственной деятельностью заемщиков - юридических лиц.

Мероприятия, осуществляемые отделением банка в рамках Политики Сбербанка по управлению рисками позволило Красноярскому ОСБ № 4254 незначительно, но снизить процент просроченной задолженности в 2009 году по сравнению с 2008 годом.

3. Совершенствование процесса кредитования для сокращения просроченной задолженности юридических лиц в Красноярском отделении Поволжского банка ОАО Сбербанк России

3.1 Причины возникновения и современное состояние просроченной задолженности по кредитам в коммерческих банках

Операциями, приносящими основной доход банку, были и остаются кредитные операции. Однако рынок просроченной задолженности по кредитам, по данным Росстата, составляет более 13 триллионов рублей[34].

Особенно велика эта доля задолженности среди субъектов малого и среднего предпринимательства.

Российское предпринимательство по причине отсутствия собственных денежных средств, в гораздо большей степени, нежели крупные хозяйствующие субъекты, нуждается в заемных финансах, том числе и в кредитах банков.

Несмотря на наличие материальной заинтересованности и с той, и с другой стороны, при практической реализации возникает ряд проблем.

На Западе развита структура банков, финансирующих малые предприятия. В России на волне реформ 1990-х гг. была предпринята попытка перенять западный опыт, в частности, в это время руководство ряда банков заявило о готовности поддержать финансами представителей малого бизнеса. В число этих банков входили Промстройбанк России, Инкомбанк и Столичный банк сбережений. Эти благие начинания вылились в создание множества мелких кредитных организаций, целью деятельности которых было кредитование и обслуживание нужд малого бизнеса. Позднее еще один пик активности пришелся на середину 90-х гг. Он был связан с государственной инициативой по поддержке малого бизнеса за счет средств бюджетов разных уровней[35].

Работая в этом направлении, государство в 1995 г. сформировало Федеральный фонд поддержки малого предпринимательства. Деятельность фонда заключалась в создании сети банков, посредством которых из федерального бюджета должна была оказываться поддержка предприятиям малого бизнеса.

Однако выделенные государством средства в большинстве случаев использовались не по назначению.

Широко известны факты, когда кредитные организации при попустительстве федерального руководства использовали денежные средства фондов в собственных интересах.

Нежелание банков кредитовать малый бизнес объясняется наличием негативного опыта, связанного с исчезновением фирм-должников, невозвратом кредитов, сокрытием залога.

Поэтому, ограждая себя от возможных проблем, кредитные организации заключают договора только с теми предприятиями, которые осуществляют расчетно-кассовые операции через банк, являющийся предполагаемым кредитором[36]

Понятно, что нынешний финансово-экономический кризис диктует свои правила, но в погоне за своим спокойствием банки затягивают на шее предпринимательства смертельную петлю.

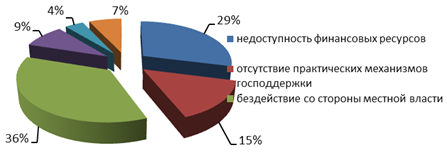

Исследования, проведенные общероссийской организацией поддержки малого и среднего бизнеса «Опора России»[37], показали наиболее губительные факторы для предпринимательства России (Диаграмма 10).

Диаграмма 10

Данные опроса предпринимателей

Ужесточившиеся требования к объему и качеству обеспечения оставили ряд индивидуальных предпринимателей и предприятия малого и среднего бизнеса без оборотных средств.

Банковские учреждения находят сегодня любые причины, лишь бы отказать в займе. Например, стали намного жестче требования к залоговому обеспечению по кредитам. Если раньше под залог товара в обороте можно было получить, хоть немного денег, сегодня он никому не интересен. Даже такие «жесткие» залоги, как недвижимость, оборудование и автомобили, банки берут неохотно и с огромным дисконтом.

Если еще в 2007 году банк предоставлял кредит в размере 70-80% от рыночной стоимости залога, то теперь получить удастся всего 30-50%. Таким образом, под каждый кредит требуется двойное обеспечение.

Другая часть проблемы - повышение процентных ставок и сокращение сроков кредитования. Предприниматели сегодня могут получить кредиты в рублях по ставкам не менее 30%. Для большинства малых предприятий, у которых сейчас объемы реализации упали практически вдвое, обслужить такие ссуды просто нереально[38].

Также снизились суммы и сроки кредитов. Часть банков вообще перестали выдавать кредиты в рублях. И если раньше финансирование предоставлялось на срок до трех - пяти лет, то сегодня получить кредит можно не более чем на год. Кроме того, теперь финансовые учреждения рассматривают заявки не неделю, а месяц.

Выборочно банки относятся и к самим предприятиям, практически заморозив финансирование предприятий малого и среднего бизнеса строительства, производства, определенные сегменты торговли.

Банки отдают предпочтение отраслям реального сектора экономики с быстрой оборачиваемостью, таким, как пищевая промышленность, транспорт, упаковка.