Мероприятия по сокращению просроченной задолженности по кредитам юридических лицРефераты >> Банковское дело >> Мероприятия по сокращению просроченной задолженности по кредитам юридических лиц

С опаской кредитные организации относятся к компаниям, осуществляющим грузоперевозки, различные посреднические и консалтинговые услуги, потому что их объемы тоже упали.

Предприниматели в свою очередь тоже имеют претензии к своим потенциальным кредиторам. Проблема кредитования, с точки зрения руководителей предприятий малого и среднего бизнеса, включает в себя две стороны:

- во-первых, общая жесткость кредитно-денежной политики,

- во-вторых, дискриминация по отношению к малому бизнесу со стороны банков.

В число трудностей входят комплекс ценовых ограничений, включающий в себя нереальный залог и гарантии, ограниченные сроки кредитования, недоступность инвестиционных кредитов.

В нынешней ситуации предприниматели в наибольшей степени нуждаются в пополнении оборотных средств. Популярностью пользуются продукты с высоким циклом оборачиваемости, то есть овердрафты и кредитные линии.

Вектор потребностей сместился от финансирования капитальных затрат в сторону рефинансирования полученных ранее банковских кредитов. Помимо пополнения оборотных средств сейчас наибольший интерес у заемщиков вызывают небольшие инвестиции.

Если заемщиков сильно беспокоит ужесточение банковских требований при выдаче ссуд, то банки волнует ухудшившееся финансовое состояние предпринимательства. Сегодняшняя ситуация в экономике в значительной мере повлияла на многих предпринимателей не лучшим образом - падение спроса, сокращение объемов бизнеса, взаимные неплатежи между предприятиями.

В результате снижены показатели финансово-хозяйственной деятельности, а значит, бизнесу сложнее платить по своим долгам, да и вообще удерживаться на плаву[39].

Банки поняли, как опасен несерьезный подход к кредитованию. Теперь они стали объективно оценивать как кредитоспособность заемщика, так и цену кредитного продукта, поэтому кредитование малого и среднего бизнеса вернулось на позиции 5-7-летней давности (Диаграмма 11).

Диаграмма 11

Динамика кредитования предприятий малого и среднего бизнеса в 2007-2009 годах

В целом по стране, динамика кредитов предприятиям малого и среднего бизнеса (49%) в 2007-2009 годах соответствовала динамике кредитования крупных предприятий (51%), тогда как в 2003 – 2006 годах заметно опережала ее[40].

В то же время резкая стагнация рынка кредитных ресурсов вряд ли наступит.

Во-первых, индивидуальное предпринимательство является относительно «незакредитованным» сектором экономики, и потому он не находится в сильной финансовой зависимости от банков и других кредиторов.

Большинство банков кредитовали малый бизнес и индивидуальных предпринимателей с большим запасом прочности, поэтому он изначально был меньше подвержен влиянию кризиса.

Во-вторых, большинство индивидуальных предпринимателей и малых предприятий специализируется на реализации и производстве товаров и услуг повседневного потребления, спрос на которые более или менее стабилен даже в условиях финансового кризиса и сокращения доходов населения.

В-третьих, малый бизнес - легко меняющийся и быстро адаптирующийся сектор экономики, он в состоянии оперативно реагировать на изменения рынка, перестраивая свои каналы продаж, поставок, технологии и профиль деятельности.

Банки активизировали пропаганду своих услуг для малого и среднего бизнеса (МСБ). Но реальное кредитование МСБ ведут лишь немногие и весьма выборочно.

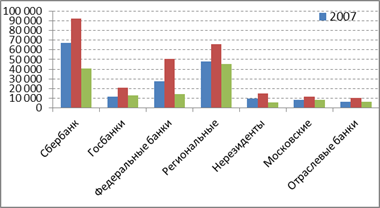

Такая активность «на показ» объясняется тем, что банки ждали в 2009 году государственных денег для малого бизнеса (Таблица 2)[41].

Таблица 2

Кредиты предприятиям малого и среднего бизнеса, млн. руб.

|

Группа банков |

01.01.2007 |

01.01.2008 |

01.01.2009 |

Доля группы банков, % на 01.01.09 |

|

Сбербанк |

67 257 |

92 679 |

37436 |

27,61 |

|

Госбанки |

11 547 |

20 653 |

12663 |

9,34 |

|

Федеральные банки |

27 669 |

50 582 |

28163 |

20,78 |

|

Отраслевые банки |

6 391 |

9 909 |

5332 |

3,93 |

|

Нерезиденты |

9 540 |

15 002 |

10401 |

7,67 |

|

Московские |

8 097 |

11 815 |

8034 |

5,92 |

|

Региональные |

48 185 |

66 040 |

33567 |

24,76 |

|

Итого |

178 687 |

266 679 |

135596 |

100,00 |

1) Сбербанк (1) – выделен в отдельную группу в силу высокого веса в банковской системе;

2) Госбанки (4) – крупные банки с долей участия государства близкой к 100%: ВТБ, Россельхозбанк, Ханты-Мансийский, Российский банк развития;

3) Федеральные банки (21) – крупные банки, имеющие филиалы в 15 и более субъектах РФ.

4) Отраслевые банки (21) – крупные банки, специализирующиеся на отдельных банковских операциях либо обслуживающие отрасль или группу предприятий;

5) Нерезиденты (59) – банки со стопроцентным иностранным капиталом;

6) Московские (478) – средние и малые московские банки, не вошедшие в другие группы.

7) Региональные (552) – региональные банки, не вошедшие в другие группы.

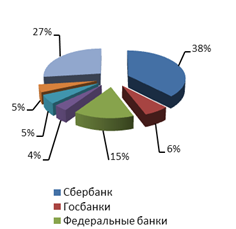

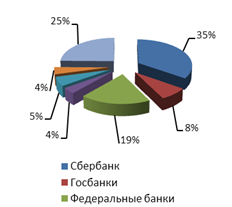

Диаграмма 12

Доля группы банков в кредитовании МСБ (2007-2008 годы)

|

|

|

|

2007 год |

2008 год |