Мероприятия по сокращению просроченной задолженности по кредитам юридических лицРефераты >> Банковское дело >> Мероприятия по сокращению просроченной задолженности по кредитам юридических лиц

Поэтому стратегия банка в области кредитования заключается в совокупности определенных действий менеджмента в целях эффективного и оптимального управления процессом кредитования в условиях изменяющейся среды функционирования банка и заемщика.

Тактика при этом, в том числе и методы оценки кредитоспособности заемщика состоит в применении определенного набора способов и приемов достижения поставленной цели.

Стратегия и тактика банков в области кредитования реализуется через положения их кредитной политики, которая закрепляется в:

- положении о кредитной политике банка;

- регламенте (положении) о предоставлении кредитов;

- методике по применению регламента о предоставлении кредита.

В документах, определяющих кредитную политику банка, отражаются:

1) цели, исходя из которых формируется структура кредитного портфеля банка (размеры кредита, его качество, сроки погашения и т.д.);

2) политика банка в области установления процентных ставок, комиссий по кредитам, условий их погашения;

3) правила приема, оценки и реализации обеспечения по кредиту;

4) размер максимального лимита по кредиту, т.е. уровень соотношения величины всех кредитов банка и активов банка;

5) вопросы диагностики, анализа и управления проблемными кредитами;

6) описание приоритетных направлений в области кредитования региона, отрасли, сектора экономики;

7) описание стандартов и методов, с помощью которых определяется качество кредитов;

8) полномочия руководства банка, председателя кредитного комитета, кредитного инспектора и т.п. в области кредитования;

9) система организации и обязанности кредитных подразделений банка;

10) пакет необходимых документов, прилагаемых к кредитной заявке, и перечень документов для обязательного хранения в кредитном деле;

11) проблемы обеспечения адекватного контроля кредитного риска.

Методы реализации положений кредитной политики закреплены в документах, регламентирующих работу по выдаче кредитов и контроль за обязательствами заемщика перед банком по выданным финансовым средствам.

Таким образом, методики анализа кредитоспособности заемщика являются отдельной частью регламентов по предоставлению кредитов или самостоятельными документами - инструкциями, определяющими порядок анализа кредитоспособности.

2. Исследование организации деятельности Красноярского отделения Поволжского банка ОАО Сбербанк России по сокращению задолженности по просроченным кредитам юридических лиц

2.1 Характеристика коммерческого банка

Красноярское отделение № 4254 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России.

Реорганизация Сбербанка в акционерный коммерческий банк открыло новую страницу его истории и стало важнейшим событием в жизни Сбербанка России последнего десятилетия. Акционирование открыло перед Сбербанком возможность осуществления широкого круга банковских операций и дальнейшего развития как универсальной коммерческой структуры. События последних лет показали правильность сделанного выбора, Сбербанк России и его крупнейшее территориальное подразделение - Поволжский банк СБ РФ - выдержали суровый экзамен финансового кризиса 2008-2009 годов и сегодня с оптимизмом смотрят в будущее.

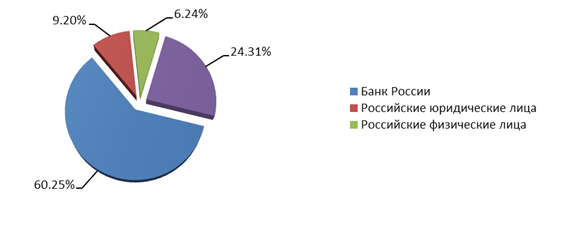

Диаграмма 1

Структура акционеров ОАО «Сбербанк России»

Сбербанк России является открытым акционерным обществом, главным акционером которого является Банк России (60,25% акций).

Сочетание государственного и частного капитала в структуре акционерного капитала Сбербанка позволяет достичь баланса между устойчивостью и стремлением к повышению эффективности.

Устав Сбербанка России, Кодекс корпоративного управления и дивидендная политика представлены в Приложении 1.

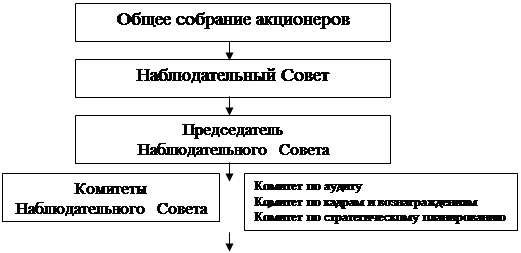

Согласно Уставу Сбербанка России высшим органом управления акционерного коммерческого банка является общее собрание акционеров. Органы управления Сбербанка России представлены на Рисунке 2.

| |||

| |||

Рисунок 2. Органы управления ОАО Сбербанк России

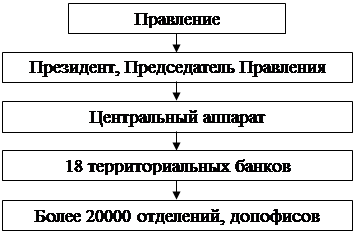

Филиальная сеть Сбербанка состоит из 18 территориальных банков и более 20 тыс. отделений, дополнительных офисов и других внутренних структурных подразделений, а также около 21 тыс. банкоматов.

- 300 млн. счетов физических лиц в стране с населением 142 млн. человек;

- по размеру активов (25,9%);

- на рынке кредитования физических лиц (32,5%);

- на рынке кредитования юридических лиц (32,5%);

- на рынке вкладов физических лиц (49,8%);

- на рынке привлечения средств юридических лиц (17,6%) [34].

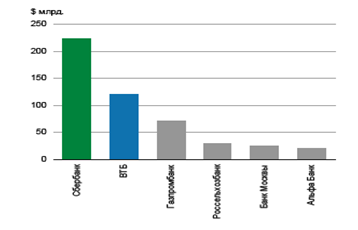

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Банковская система России по состоянию на 1 ноября 2009 г. состояла из 1 018 банков.

Активы банковской системы России по состоянию на 1 ноября 2009 г. составляли 27 999 млрд. руб.

Диаграмма 2

Активы Сбербанка в банковской системе России

Активы Сбербанка составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%.

Диаграмма 3

Положение ОАО Сбербанка в банковской системе России

Реализация товаров и услуг - важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское дело как вид предпринимательской деятельности не составляет исключения.

Целью политики руководства Сбербанка и работы всех его служб является привлечение клиентуры, расширение сферы услуг, завоевание рынка и, в конечном счете, - увеличение получаемой прибыли.

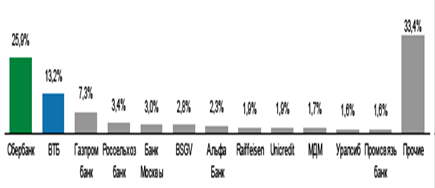

Одним из таких направлений является расчеты с помощью пластиковых карт. Сбербанк занимает первое место по количеству банковских карт в обращении на территории России.

Диаграмма 4

Доля Сбербанка на рынке банковских услуг

По состоянию на 01.07.09 общий объем эмиссии банка около 34 млн. карт, что составляет чуть менее 30% от общего объема банковских карт в России (по данным ЦБ РФ на 01.07.09 общий объем эмиссии банковских карт в России составил более 123 млн.).

Однако по эмиссии кредитных карточек ОАО Сбербанк значительно уступает «Русскому стандарту».

Большая часть всех эмитированных Сбербанком карт дебетовые. Доля кредитных карт, выпуск которых Сбербанк начал весной 2008 года, на 1 июля составляла 0,6% (или 213,6 тыс. карт).