Мероприятия по сокращению просроченной задолженности по кредитам юридических лицРефераты >> Банковское дело >> Мероприятия по сокращению просроченной задолженности по кредитам юридических лиц

Кроме того, со второго полугодия крупным российским компаниям вновь открылся мировой рынок заимствований, в результате чего банк столкнулся со значительными объемами досрочного погашения кредитов.

2.3 Анализ и оценка состояния просроченной задолженности юридических лиц

Выдачу кредита Красноярское ОСБ № 4254 ведет учет на балансовых счетах. Счета первого порядка в Плане счетов соответствуют видам предприятий - заемщикам, получившим средства во временное пользование.

Учет по счетам второго порядка ведется по группам заемщиков, а в аналитическом учете в разрезе отдельных договоров (Приложение 5).

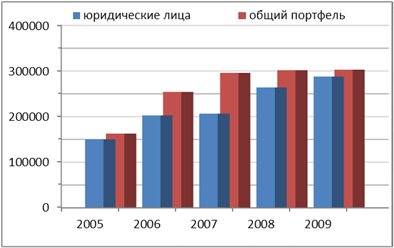

Выдача кредитов осуществляется как юридическим, так и физическим лицам. Однако, в общем портфеле выданных ссуд доля кредитов, приходящихся на юридические лица значительно выше, чем по физическим лицам (Диаграмма 5).

Диаграмма 5

Динамика выдачи кредитов в Красноярском ОСБ № 4254 (2005-2009 г.г.)

Несмотря на снижение темпа роста выданных кредитов в 2008 году вследствие финансового кризиса по Красноярскому ОСБ № 4254 четко прослеживается динамика роста ссудного портфеля.

По итогам ноября и декабря 2009 года общий объем погашенных корпоративными заемщиками кредитов превысил объем выданных кредитов, что привело к сокращению портфеля за эти два месяца. Тем не менее, банк увеличивает кредитный портфель корпоративных клиентов опережающими темпами по сравнению с рынком: по последним имеющимся сопоставимым данным за 11 месяцев 2009 года темп прироста кредитов корпоративным клиентам Сбербанка (6,9%) существенно превысил темп прироста данного сегмента российского рынка (1,3%).

Динамика кредитов, выданных юридическим лицам представлена на Диаграмме 6.

Диаграмма 6

Динамика кредитов, выданных юридическим лицам

Это позволило Сбербанку за 11 месяцев увеличить свою рыночную долю с 30,5% до 32,2%. Однако низкий спрос населения на кредиты в 2009 году обусловил снижение портфеля розничных кредитов на 6,9%.

Доля кредитов, выданных юридическим лицам растет, и в 2009 году составила 95,2% от структуры общего портфеля, по сравнению с 2008 годом (87,5%) она выросла на 7,7%.

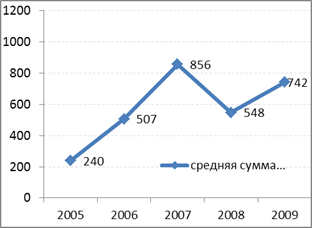

Средняя сумма кредита по годам имеет незначительную тенденцию к росту и колеблется в пределах 500 тысяч рублей на одно юридическое лицо (Диаграмма 7).

Диаграмма 7

Динамика средней суммы кредита (2005-2009 г.г.)

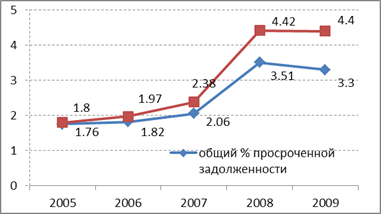

Динамика роста кредитозаемщиков по Красноярскому ОСБ № 4254 представлена в Таблице 1 на основе данных мониторинга объемов выдачи кредитов.

Таблица 1

Динамика роста кредитного портфеля и процента просроченной задолженности

|

Показатели |

Годы |

Всего | ||||

|

2005 |

2006 |

2007 |

2008 |

2009 | ||

|

Общий портфель, всего |

169059,0 |

547439,3 |

1077379 |

478098,3 |

746676,5 |

3018652 |

|

% просрочки |

1,76 |

1,82 |

2,06 |

3,51 |

3,30 |

- |

|

Сумма выданных займов юридическим лицам, тыс. руб. |

114960 |

459849 |

937320 |

414836 |

710836 |

2637801 |

|

% просрочки |

1,80 |

1,97 |

2,38 |

4,42 |

4,4 | |

Данные Таблицы 1 показывают, что процент просрочки кредитов юридическим лицам ниже средних значений по банковским кредитным организациям, однако наблюдается ее незначительный рост.

Диаграмма 8

Динамика роста процента просроченной задолженности

Процент просроченной задолженности выданных кредитов юридическим лицам по Красноярскому ОСБ № 4254 немного выше значения процента просроченной задолженности по всему кредитному портфелю.

Контроль принимаемых рисков, в основе которого лежит Политика Сбербанка по управлению рисками и Положение о контроле за финансово-хозяйственной деятельностью позволяет Красноярскому отделению поддерживать качество кредитного портфеля на приемлемом уровне.

Удельный вес просроченной задолженности в кредитном портфеле клиентов на 1 января 2010 составил 4,4%.

Исследование показало, что, несмотря на более высокое значение просроченной задолженности среди юридических лиц, деятельность по кредитованию Красноярского ОСБ № 4254 направлена на целевого клиента – юридическое лицо.

Однако стремясь к увеличению объемов розничного кредитования, со второй половины 2009 года Банк начал отменять ограничения, введенные в разгар экономического кризиса.

Так, было возобновлено кредитование в валюте, снижен первоначальный взнос по ипотечным и автокредитам, по ряду программ увеличены максимальные суммы и сроки кредитов и т.д.

В декабре 2009 года Банк снизил процентные ставки в иностранной валюте по ряду потребительских программ, ввел в действие новый кредитный продукт на цели реструктуризации задолженности по жилищным кредитам, внес изменения в условия предоставления Доверительных кредитов.

Результатом принимаемых мер стало снижение темпов сокращения розничного кредитного портфеля.

Так, если в I и II кварталах 2009 года сокращение портфеля составило 3,8% и 2,9% соответственно, то по итогам III квартала портфель сократился на 0,3%, а по итогам IV квартала – на 0,03%. В декабре в Красноярском отделении достигнут рост портфеля в пределах 1%.

Банк планирует дальнейшее повышение доступности розничных кредитов за счет либерализации условий кредитования и предложения новых продуктов.

Уже в текущем, 2010 году, банком возобновлено кредитование физических лиц в иностранной валюте на цели приобретения жилья, снижены процентные ставки по ряду кредитов для участников зарплатных проектов.