Моделирование банковских бизнес-процессовРефераты >> Банковское дело >> Моделирование банковских бизнес-процессов

Первый рассматриваемый бизнес-процесс представляет собой взнос срочного вклада (депозита) клиентом банка – физическим лицом. Процесс взноса депозита в соответствии c [3] заключается в следующем: клиент обращается в банк с целью открыть депозитный счет и разместить некоторую сумму средств под определенный процент, после чего составляется депозитный договор (договор депозитного вклада), в котором в установленном порядке прописываются условия, на которых клиент размещает средства, в частности – сумма, срок, валюта вклада, процентная ставка, реквизиты сторон и пр.

После этого выполняются необходимые документарные операции: идентификация личности клиента путем проверки его документов, и снятия с них ксерокопии. Составляется клиентское досье, содержащее наиболее полную информацию о клиенте и его вкладе. После этого клиенту предлагается оплатить услуги банка по открытию счета, для чего ему предоставляется квитанция на оплату.

Оплаченная квитанция является основанием для открытия клиенту депозитного счета в банке. После открытия счета и закрепления его за клиентом, последнему предлагается внести сумму оговоренного депозитного вклада на данный счет. Для этого клиент пишет заявление на внесение средств на счет, где указывает свои реквизиты, номер депозитного договора, сумму вклада, и счет, на который данная сумма должна быть внесена.

Это заявление является основанием для выписки кассового ордера, с которым клиент обращается в кассу и вносит сумму вклада на данный счет в наличной или безналичной форме.

Со дня зачисления средств на счет начинается начисление процентов по условиям депозита. Нужно отметить, что банк имеет возможность распоряжаться деньгами несколько раньше – сразу же после момента внесения средств в кассу.

По истечении срока депозита с договором депозитного вклада и заявлением на закрытие счета и снятие с него депозитных средств клиент обращается в банк. Там происходит процедура выплаты денежных средств, подписания соглашения о закрытии счета и аннулировании депозита. Формализованную схему документооборота на открытие и закрытие вклада можно описать так:

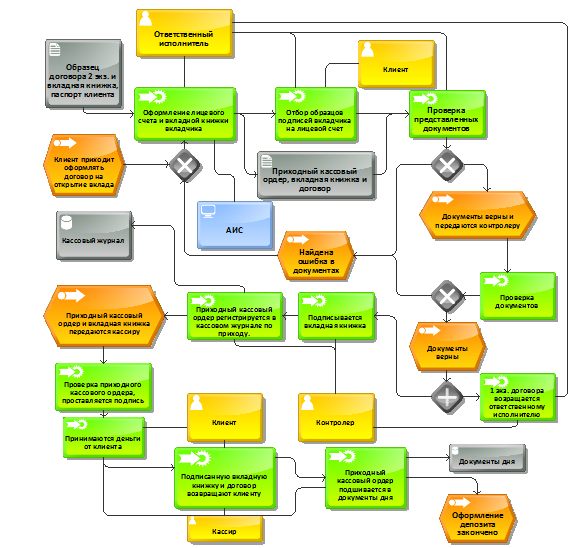

Порядок принятия вклада наличными деньгами

Клиент

1. Оформление договора на открытие вклада и приходного кассового ордера, передача их ответственному исполнителю.

Ответственный исполнитель

2. Оформление лицевого счета и вкладной книжки вкладчика.

3. Отбор образцов подписей вкладчика на лицевой счет.

4. Проверка представленных документов. При правильном оформлении ответственный исполнитель ставит свою подпись на документах.

5. Лицевой счет, приходный кассовый ордер, вкладная книжка и договор передаются контролеру.

Контролер

6. Проверка документов. В случае правильного оформления закрепляет своей подписью. Лицевой счет и один экземпляр договора возвращаются ответственному исполнителю.

7. Подписывает вкладную книжку.

8. Приходный кассовый ордер регистрируется в кассовом журнале по приходу.

9. Приходный кассовый ордер и вкладная книжка передаются кассиру.

Кассир

10. Проверяет приходный кассовый ордер, ставит свою подпись, принимает сумму денег от клиента и сверяет ее с суммой в приходном кассовом ордере.

11. Подписывает вкладную книжку и отдает ее вкладчику. Один экземпляр договора так же возвращается клиенту.

12. Приходный кассовый ордер подшивается в документы дня.

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему. Схему документооборота на закрытие вклада можно описать словами так:

Схема документооборота на закрытие вклада

Клиент

1. Представляет депозитный договор и вкладную книжку ответственному исполнителю.

Ответственный исполнитель

2. Проверяет предъявленные документы, записи во вкладной книжке и по лицевому счету.

3. Начисляет проценты на день закрытия вклада и делает соответствующие записи в лицевом счете и вкладной книжке.

4. Предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

5. Передает контролеру лицевой счет вкладчика, его вкладную книжку и расходный кассовый ордер контролеру.

Контролер

6. Проверяет записи в лицевом счете и вкладной книжке, в подтверждение проверки ставит свою подпись.

7. Подписывает расходный кассовый ордер и регистрирует его в журнале расходов.

8. Лицевой счет вкладчика закрывается и передается ответственному исполнителю для сдачи в специальный архив.

9. Вкладная книжка и расходный кассовый ордер передаются кассиру.

Кассир

10. Проверяет представленные документы и в подтверждение правильности ставит свою подпись.

11. Уточняет сумму к выдаче у клиента, выдает деньги клиенту и погашает вкладную книжку.

12. Вкладная книжка и расходный кассовый ордер погашаются и подшиваются в документы дня.

На данный момент в ОАО КБ «ИВАНОВО» нет четко сформулированного процесса пролонгации вклада. Если в договоре вклада указано, что он может быть пролонгирован, сотрудники банка пролонгируют его на тот же срок либо по условиям договора, либо исходя из предписаний меняя ставку на 0,5 процента годовых. Клиент обязан следить сам за тем, когда подойдет срок окончания договора вклада и на каких условиях он будет пролонгирован. В виду таких условий многие клиенты не полностью удовлетворены от использования депозитов. Поэтому для ОАО КБ «ИВАНОВО» будет спроектирован бизнес-процесс пролонгации депозитов, который бы удовлетворил потребность клиента быть проинформированным о состоянии своего депозита.

3.2. Технологическая карта бизнес-процессов депозитной деятельности в ОАО КБ «ИВАНОВО»

В предыдущих главах была показана важность развития бизнес моделирования и планирования в банковской сфере, однако мы рассмотрим только моделирование и анализ процесса привлечения депозитов, как основополагающий в деятельности банка и логически предшествующий любому затратному этапу развития банка.

Для построения подробной технологической карты бизнес процессов была использована нотация EPC в продукте ARIS Express 2.3.

Рис. 3.1. Диаграмма EPC[1] принятия вклада наличными деньгами.

Для анализа бизнес-процессов связанных с депозитной деятельностью ОАО КБ «ИВАНОВО» были смоделированы процессы принятия и закрытия вклада «как есть», то есть так, как на данном этапе они реально протекают в банке. Они представлены на рисунках 3.1 и 3.2.

В ходе анализа получившихся диаграмм было установлено, что процесс принятия депозита загружен множеством действий и проверок уже проверенных ранее документов, что указывает на высокую бюрократичность процесса, вследствие низкого доверия к сотрудникам, что трагически увеличивает время, затраченное на каждого клиента, и говорит о не эффективности работы служащих.