Моделирование банковских бизнес-процессовРефераты >> Банковское дело >> Моделирование банковских бизнес-процессов

Отметим, что данная методика применима для разработки бизнес-моделей в формате «как есть», т.е. в текущем состоянии банка. Для формата «как надо» (будущее состояние банка после оптимизации) методика и последовательность этапов будут другими.

Отметим, что данная методика применима для разработки бизнес-моделей в формате «как есть», т.е. в текущем состоянии банка. Для формата «как надо» (будущее состояние банка после оптимизации) методика и последовательность этапов будут другими.

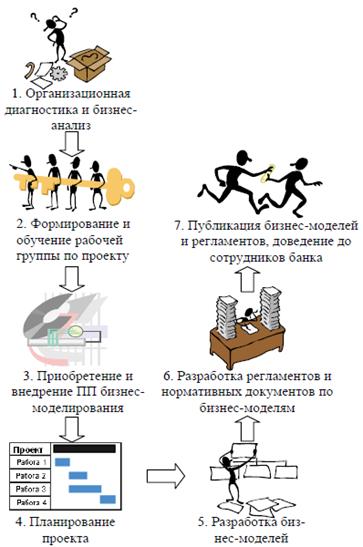

Рис. 1.10. Этапы разработки и внедрения Бизнес-модели Банка

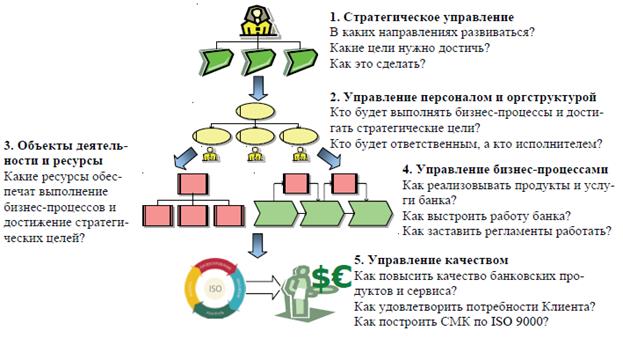

Рис. 1.11. Последовательность разработки бизнес-моделей

Методы усовершенствования процессов

Хотя новый процесс, скорее всего, будет сильно отличаться от того процесса, чье место он займет, части процесса останутся теми же самыми. Хотя некоторые подпроцессы могут, будут пропущены, скомбинированы с другими, переданы в ведение поставщиков или клиентов, остальные части процесса останутся на своем месте. Изменения в одной из частей процесса дают возможность пересмотреть те подпроцессы, которые остались нетронутыми с прошлых изменений, и подвергнуть их строгому анализу на возможность усовершенствования. Существует несколько методик, которые помогут увидеть, где и какие изменения нужны. Схема информационных потоков подпроцесса весьма полезна для таких усовершенствований. Существуют четыре основных метода, которыми можно воспользоваться для упрощения процесса [20].

Анализ методом пяти вопросов. Как уже ясно из названия, метод пяти вопросов заключается в ответах на пять вопросов для каждого этапа процесса, представленного на схеме информационных потоков:

• В чем состоит задача?

• Где она выполняется?

• Когда она выполняется?

• Кто ее выполняет?

• Как ее выполняют?

Цель не в том, чтобы просто ответить на каждый из вопросов, а в том, чтобы дать несколько разных ответов. Например, задавая вопрос о задаче этапа, необходимо подумать, каким другим способом можно решить ту же самую задачу, а также, есть ли у данного этапа вообще какая-либо задача. Аналогично, анализируя, где выполняется этап, необходимо уточнить, насколько целесообразно было бы выполнять этот этап в другом месте, не удастся ли при этом сэкономить время или выгадать на транспортных расходах.

Точные формулировки вопроса не должны ограничивать. Каждый из вопросов можно интерпретировать по-разному, и в этом сильная сторона методики: ведь это позволяет взглянуть на процесс с разных сторон. Таким образом, спрашивая, когда выполняется этап и можно ли его выполнить в другое время, необходимо рассматривать вопрос времени в отношении как можно большего числа событий. Среди ответов могут быть такие, как: "до того как произошла ошибка", "до того как клиент пожалуется", "после того как мы проверили ошибки", "до того как начать" и др.

Этот не сложный метод анализа необыкновенно эффективен и используется большинством банков[4].

Анализ добавленной стоимости. Еще один метод состоит в том, чтобы провести анализ добавленной стоимости процесса, для которого уже был составлен алгоритм. Этот простой, но не менее эффективный метод анализа позволяет увидеть, какие этапы процесса не являются необходимыми, поскольку не добавляют никакой стоимости. Слишком часто этапы включаются в процесс только потому, что изначально процесс был спроектирован плохо, и существуют для того, чтобы справиться с трудностями, вызванными низким качеством изначального проекта. Например, этапы, включающие перевозку товаров или других предметов часто необходимы просто потому, что производство расположено не там, где следовало бы. Если продукция производится там, где существует потребность в ней, транспортировка не нужна, а значит, будет сэкономлено время за счет перевозок.

Чтобы провести анализ добавленной стоимости, команда должна включить каждый этап процесса в одну из следующих категорий:

• добавляет реальную стоимость,

• добавляет стоимость для организации (business value),

• никакой стоимости не добавляет.

Этапы, которые добавляют стоимость, — это те этапы, которые сказываются на окончательном результате процесса и которые напрямую связаны с удовлетворением потребностей клиента. Среди них такие этапы, как собственно производство продукции в соответствии с пожеланиями клиента, или, в случае услуги, предоставление информации, которая может потребоваться клиенту, или само по себе оказание услуги.

Шаги, добавлявшие организационную стоимость, — это такие этапы, которые нужны организации, но не добавляют никакой реальной стоимости с точки зрения клиента. Среди них, например, хранение информации, которая может потребоваться другим отделам, заказ материалов, подготовка отчетов. Иногда кажется, будто те или иные действия добавляют организационную стоимость, потому что нам кажется, будто их результатами пользуется кто-то другой, но последующий анализ часто показывает, что никакой цели у них нет.

Наконец, задания, которые не нужны ни клиенту, ни организации, относятся к категории "не добавляющих никакой стоимости". Среди них — переделки, хранение бумаг, материалов или оборудования в ожидании, что оно когда-нибудь кому-нибудь может потребоваться, сбор информации, которая никому не нужна, наблюдение за ходом работ, исправление ошибок, утверждение заявок и др. Подобные действия, возможно, существуют из-за плохого проектирования процесса, что приводит к ненужным ошибкам, перевозкам, хранению и задержкам. Возможно, это атавизм, действия, которые когда-то в прошлом были полезными.

Анализ добавленной стоимости, использующий алгоритмический график всех этапов процесса, предполагает, что все этапы разбиваются на три категории: добавляющие реальную стоимость, добавляющие организационную стоимость, не добавляющие никакой стоимости. Здесь может оказаться полезным маркер, позволяющий наглядно показать, какая часть этапов приходится на долю каждой из категорий. Следующая задача в том, чтобы подумать, нельзя ли оптимизировать какие-либо из добавляющих стоимость процессов — возможно, путем уменьшения времени или затрат. Можно ли устранить некоторые из этапов добавляющих организационную стоимость? И, наконец, как можно устранить не добавляющие стоимость этапы и улучшить процесс (при помощи метода пяти вопросов), устраняя причины некоторых проблем и предоставляя людям полномочия принимать решения там, где раньше им нужна была чья-то подпись?

Часто люди поражаются, как мало этапов процесса действительно добавляют стоимость, а данный метод позволяет выявить эти этапы и сконцентрировать на них усилия устранив в то же время лишние этапы.

Устранение бюрократии. Устранение бюрократии аналогично анализу добавленной стоимости, поскольку бюрократические процедуры не добавляют никакой стоимости ни для организации, ни для клиента, но все же продолжают существовать и расти как результат, казалось бы, неизбежных факторов. Основная разница в том, что при проведении такого анализа команда ищет действия определенного рода. Обычно бюрократические этапы процесса — это проверки, разрешения, хранения, ведение реестров, копирование, утверждения. Они существуют во многом из-за чисто психологических факторов, таких, как недоверие к людям, страх перед ошибками, потребность оправдать важность собственной роли в организации, низкая самооценка или удовольствие находить ошибки других. Нет простой формулы для выявления и устранения бюрократии, кроме как поставить под вопрос нуждаемости и ценность таких этапов и доказать, что процесс может быть эффективным и без них.