Моделирование банковских бизнес-процессовРефераты >> Банковское дело >> Моделирование банковских бизнес-процессов

· осуществление операций по размещению ресурсов в Банке России;

· деятельность профессионального участника на рынке ценных бумаг;

· осуществление привлечения денежных средств в форме вкладов, депозитов, межбанковских и субординированных кредитов;

· осуществления расчетов между юридическими и физическими лицами;

· осуществление кассовых операций.

В течение 2009г. банк снизил валюту баланса (нетто) по сравнению с аналогичным показателем 2008г. на 4661 тыс. руб. На 01.01.2010г. совокупные чистые активы банка составили 1146908 тыс. руб. Соотношение активов (нетто) и активов (брутто) составляет 93,8%. Данный показатель адекватно характеризует качество активов банка в условиях экономического кризиса. Для сравнения: по состоянию на 01.01.2009г. соотношение активов (нетто) и активов (брутто) находилось на уровне 95,7%, таким образом, в течение 2009г. банк последовательно создавал резервы по проблемным активам.

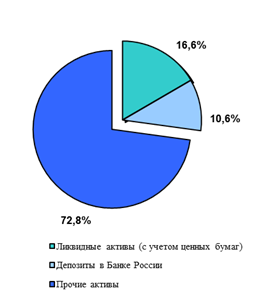

Объем ликвидных активов и вложений в ликвидные ценные бумаги составил на 01.01.2010г. 190397 тыс. руб., это 16,6% от суммарных активов банка (диаграмма 1). В совокупности со средствами, размещенными в депозиты Банка России, высоколиквидные активы составляют 27,2% от валюты баланса. На 01.01.2009г. доля высоколиквидных активов составляла 15,3%.

|

Рис. 2.1. Ликвидность активов ОАО КБ «ИВАНОВО» за 2009 год |

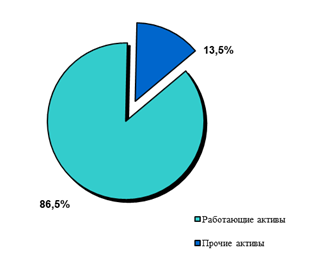

Рис. 2.2. Работающие активы ОАО КБ «ИВАНОВО» за 2009 год |

Совокупный объем работающих активов (вложения в ценные бумаги, чистая ссудная задолженность) в течение 2009г. существенно не изменился, доля работающих активов в валюте баланса банка на 01.01.2010г. составила 991559 тыс. руб. и 86,5% соответственно (диаграмма 2). По сравнению с 2008г. доля работающих активов в валюте баланса уменьшилась на 0,7%.

Таким образом, в структуре активов наблюдается некоторое снижение доли вложений в ценные бумаги (уменьшение в структуре на 1,5%) и прочих активов (уменьшение на 0,6%). При этом произошел рост высоколиквидных активов (увеличение доли в структуре активов на 1,3%), незначительный рост доли ссудной задолженности (на 0,7%). Изменения доли основных средств, нематериальных активов и материальных запасов в структуре активов в течение 2009г. не произошло.

Основным направлением вложения ресурсов банка по-прежнему являются операции по предоставлению кредитов юридическим и физическим лицам.

На 01.01.2010г. совокупная чистая ссудная задолженность составила 922967 тыс. руб. В течение 2009г. банк увеличил чистую ссудную задолженность на 4641 тыс. руб. или на 0,5%.

Объем кредитов, предоставленных физическим лицам на 01.01.2010г. составил 144410 тыс.руб., за год он снизился на 21125 тыс.руб. или на 12,8% в структуре общей ссудной задолженности. В основном, сокращение задолженности физических лиц происходило за счет уменьшения количества выдаваемых кредитов и проведения работы с заемщиками по досрочному погашению кредитов. Количество выданных кредитов в 2009 году по сравнению с предыдущим годом снизилось на 40% и составило 96 кредитов. С августа 2009 года наметилась тенденция к увеличению количества выдаваемых кредитов. За истекший период банком преимущественно предоставлялись кредиты на потребительские цели, на эти цели направлено 76,5% от общего объема выданных кредитов. Предоставлялись также кредиты населению на покупку жилья, в 2009 году банком выдано 8 ипотечных кредитов. Однако, часть программ кредитования физических лиц была приостановлена.

В общем объеме ссудной задолженности за истекший период существенно снизился объем кредитов, предоставленных корпоративным клиентам. Основными причинами сокращения кредитного портфеля являются: целенаправленно проводимая работа по снижению объема рискованных активов и крупных ссуд, более строгий подход к оценке финансового положения заемщиков при выдаче кредитов, недостаток «твердых залогов» у компаний. Кредиты, выданные юридическим лицам и индивидуальным предпринимателям, сократились на 107244 тыс.руб. или на 12,03%. Чистая срочная ссудная задолженность корпоративных клиентов по состоянию на 01.01.2010г. составила 645140 тыс.руб.

В течение 2009г. в целом банком было предоставлено 169 кредитов на общую сумму 1211675 тыс. руб., объем кредитования снизился по сравнению с 2008г. на 36,4%.

На 01.01.2010г. 49,9% ссудной задолженности обеспечено залогами в виде недвижимости, 14,1% - залогами в виде автотранспортных средств и оборудования, 13,7% обеспечено ценными бумагами и правами требования.

Под залог товаров в обороте выдано 22,3% от общего объема ссуд, что на 2% ниже уровня прошлого года. Сложившаяся структура обеспечения показывает, что на 64,0% ссудная задолженность по корпоративным заемщикам покрыта за счет «твердого залога», политика банка в области обеспечения по выдаваемым ссудам направлена на снижение доли залогов в виде товаров в обороте.

По кредитам, предоставленным физическим лицам, 70,0% ссудной задолженности имеют в качестве залога объекты недвижимости, 21,9% ссудной задолженности обеспечены транспортные средствами и оборудованием. Таким образом, доля «твердого залога» по кредитам населению составляет 91,9% от общего объема задолженности.

В течение последних лет банком проводилась взвешенная и осторожная кредитная политика, которая предполагает постоянный контроль качества активов. Кроме того, рост объема просроченных ссуд в 2009г. потребовал более глубокого и пристального изучения финансового положения заемщиков, анализа их хозяйственной деятельности. Согласно информации об оценке экономического положения банка, составляемой Главным управлением Банка России по Ивановской области, ОАО КБ «ИВАНОВО» отнесен к 2 классификационной группе. [2]

К положительному моменту следует отнести снижение максимального размера крупных кредитных рисков. В отчетном периоде банк планомерно проводил политику сокращения в структуре кредитного портфеля доли ссуд с объемом задолженности свыше 5% от собственных средств (капитала) банка. Если по состоянию на 01.01.2009г. максимальный размер крупных кредитных рисков (норматив Н7) составлял 336,3%, то на 01.01.2010г. этот показатель снизился до 156,9%. Существенное сокращение крупных кредитных рисков позволило повысить данную категорию оценки активов до уровня «хороший».

В целом ОАО КБ «ИВАНОВО» предпринимает последовательные меры по снижению риска потери ликвидности. По состоянию на 01.01.2010г. состояние ликвидности банка оценено как «хорошее» в связи с улучшением таких показателей как «Показатель общей краткосрочной ликвидности» и «Показатель риска на крупных кредиторов (вкладчиков)». В течение 2009г. «Показатель общей краткосрочной ликвидности» увеличился более чем в 2 раза (с 20% до 41%). Хорошей динамикой является существенное снижение по «Показателю риска на крупных кредиторов и вкладчиков», который определяется как отношение суммы обязательств банка по кредиторам и вкладчикам к ликвидным активам. Если на 01.01.2009г. данный показатель составлял 115%, то к 01.01.2010г. он сократился до 41%. Предпринятые банком действия позволили при оценке экономического положения банка состояние ликвидности оценить как «хорошее».