Особенности кредитования в СбербанкеРефераты >> Банковское дело >> Особенности кредитования в Сбербанке

- выполнение показателей бизнес-плана;

- оценки профессиональных качеств кредитных работников;

- результатов проверок кредитной работы в Отделении;

- исполнение Отделением инструктивных материалов ЦБ РФ, СБ РФ и СБ СБ РФ.

Комитетом Банка могут устанавливаться дополнительные ограничения на проведение операций кредитования, чем определенные в нормативных документах СБ РФ.

Оптимальное соотношение остатка ссудной задолженности к работающим активам Банка устанавливается в размере не выше 50% и определяется исходя из утвержденного годового бизнес-плана Банка и может пересматриваться только при его изменении. При превышении данного соотношения на 10 %.

Управление кредитования Банка извещает Отделения о достижении предельной границы; соотношения, после чего лимиты самостоятельного кредитования, установленные для Отделений прекращают свое действие. Выдача всех последующих кредитов производится после решения кредитно—инвестиционного комитета СБ СБ РФ.

Процентная политика Банка в процессе кредитования - это один из главных элементов определяющих доходы банка от услуг.

Минимальные процентные ставки размещения кредитных ресурсов для физических лиц устанавливаются Сбербанком РФ.

Процентные ставки по кредитам определяются для каждого типа заемщиков индивидуально.

На ставки прямое воздействие оказывают величина риска кредитования, конкурентоспособность банка и задачи реализации его маркетинговой политики.

Доходы, получаемые банком от клиента, включают проценты по кредиту, комиссию за обязательство, комиссию за управление наличными средствами и обработку цифровой информации.

Расходы, связанные с клиентом, могут включать заработную плату банковских сотрудников, расходы на изучение кредитной документации, проценты по депозитам, расходы по проверке счетов и стоимость обработки (включая оплату чеков, учет кредитов и депозитов, услуги по хранению ценностей в сейфах), а также стоимость приобретенных кредитных ресурсов.

Стратегия Сбербанка РФ в сфере кредитования нацелена на максимизацию дохода по кредитным операциям и предполагает:

- понимание услуг кредитования как комплексной программы развития бизнеса клиента;

- привлечение потенциальных заемщиков с целью роста объемов кредитования;

- развитие долгосрочных отношений с клиентами;

- развитие и совершенствование видов кредита;

- индивидуальный подход к определению процентной ставки по кредиту каждого заемщика;

- рассчитывать и контролировать степень риска, позволяющую создавать сбалансированный и диверсифицированный портфель, обеспечивающий постоянный уровень доходности.

Кредитное направление активных операций в настоящее время самое важное в деятельности банка. Проведем анализ некоторых показателей эффективности кредитования населения ОСБ. (таблица 2.1).

Таблица 2.1. Структура доходов Сибирского банка Сбербанка РФ, %

|

№п\п |

Наименование |

На 01.01.04 |

На 01.01.05 |

|

1 |

Доходы, полученные от кредитов в том числе от кредитов населению |

29,77 2,64 |

44,19 6,51 |

|

2 |

Доходы от операций с ценными бумагами |

0,3 |

- |

|

3 |

Доходы от операций с иностранной валютой |

2 |

2 |

|

4 |

Другие доходы |

67,93 |

53,81 |

|

итого |

100,0 |

100,0 | |

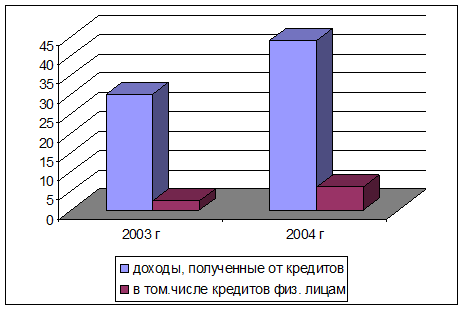

Из таблицы 2.1. видно, что кредитные операции в 2003 г. обеспечили 29,77 % всех доходов отделения, а за12 месяцев 2004 г. - 44,19% (рис.2.2).

Рисунок 2.2. Структура доходов банка полученных от кредитных операций

Доля доходов от кредитования населения от общих, полученных в от предоставления кредитов в 2003 г. составила 9%, а в 2004 г. 15 %.

Обусловлен данный факт, по моему мнению, несколькими причинами. Первой объективной причиной является повышение деловой активности населения. Второй не менее важной причиной являются выгодные условия кредитования, снижение процентной ставки по кредитам с 22 % до 19 % годовых (дифференцированная процентная ставка, разнообразный спектр кредитования населения, облегченный путь к получению кредита). При хорошем качестве ссудного портфеля (ниже приведено распределение кредитов населению по группам риска) происходит погашение ранее полученных кредитов, тогда как привлечение потенциально выгодного с позиции платежеспособности клиента сегодня является непростой задачей. Банк становится перед выбором: высокий риск – большая прибыль, либо меньший риск – низкие доходы.

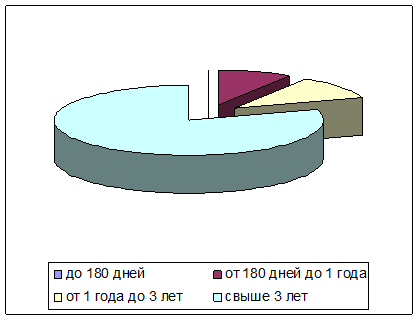

Основным критерием приоритетности сделки для ОСБ остается степень его доходности и надежности, исходя из условий рынка, предпочтение отдавалось сделкам с короткими и средними (до 6 месяцев) сроками таемости. Положительная тенденция в экономике сказывается на сроках кредитования - на 1 января 2005 удельный вес кредитов населения со сроком кредитования свыше 3 лет в кредитном портфеле составил 80 %.

Структура кредитов населения по срокам кредитования приведена на рис.2.3.

Рис. 2.3. Структура кредитов населения по срокам кредитования, %

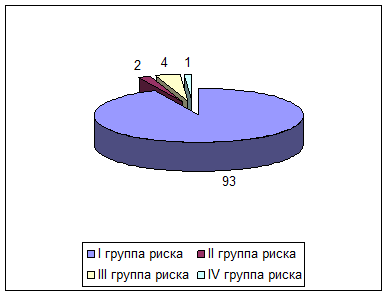

Рис. 2.4. Структура кредитов населения по группам риска

К 1-й группе риска отнесено 93 % кредитов (по классификации Инструкции ЦБ РФ «О порядке формирования и использования резерва на возможные потери по ссудам» от 30.06.1997г. №62а [12]), в юответствии с которой Банк формирует резерв на возможные потери по ссудам в размере 1%. (см. рис.2.4).

Анализ кредитов физических лиц ОСБ по группам риска позволяет судить о хорошем качестве кредитного портфеля. Основная часть ссуд имеет статус стандартных.

ОСБ активно наращивает объемы кредитования, вместе с тем уделяет огромное внимание вопросам надежности и возвратности ссуд. Большое внимание уделяется кредитованию населения, развитию новых ядов кредитования. С 2002 г. началось кредитование по новым видам -«Народный телефон», Образовательный кредит», «Связанное кредитование», с 2004 - «Молодая семья». Доля этих видов кредитов ока невелика, но, несомненно, их развитие имеет хорошую перспективу.