Особенности кредитования в СбербанкеРефераты >> Банковское дело >> Особенности кредитования в Сбербанке

Основными предпосылками данного развития стал рост экономики России, увеличение реальных доходов населения вследствие этого роста, а также постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях.

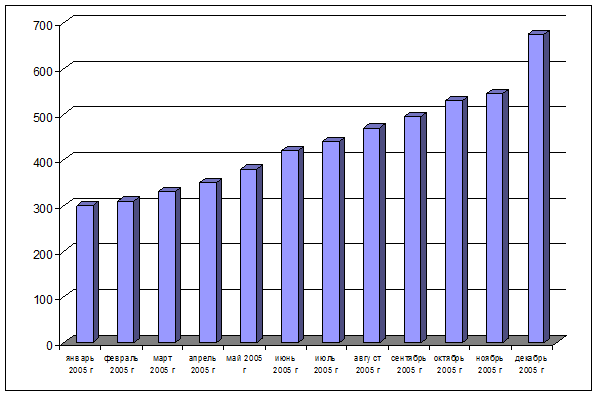

Случившийся в середине 2004 г. кризис ликвидности банковской системы не оказал негативного влияния на рынок потребительского кредитования. Более того, среднемесячный рост портфеля с мая по июль (кризисный период) составил 7,8 %, что превышает средний показатель за весь 2004г. на полтора процента (рис. 3.4.). [41]

Рис. 3.4. Структура рынка кредитования физических лиц в разрезе валют в 2005г., млн.руб.

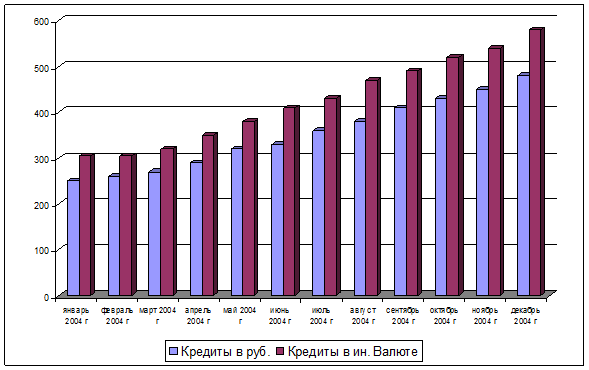

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок. Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2004г. примерно 3 %. В то же время, стоимость долгосрочных кредитов, напротив, выросла на 90 б.п., составив порядка 17 % годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес., которое составило порядка 4,5 % (рис. 3.5.).

Структура рынка потребительского кредитования в течение 2004г. претерпела некоторые изменения по сравнению с предыдущим годом.

Рис. 3.5. Финансирование потребительских кредитов в 2004 году

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла примерно на 10 %. Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7 %. На целевые кредиты по итогам 2004г. пришлось порядка 62 % объема портфеля кредитов, выданных физическим лицам. [31]

В региональной структуре рынка по-прежнему доминировал Центральный федеральный округ, на который пришлось порядка 30 % всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский федеральный округ, на которые пришлось 20 % и 15 % рынка соответственно. В целом, структура рынка кредитования физических лиц отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

В валютной структуре рынка доминировали рублевые кредиты (порядка 85 % общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18 % кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года – почти 10 %. [41]

Специалисты Центра экономических исследований ММИЭИФП (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка кредитования физических лиц в 2006г. на уровне 115%: по их мнению общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

Таким образом, высокие темпы роста потребительского кредитования в России сохранятся и в течение 2006 г., к концу которого общий объем рынка может удвоиться.

Росту рынка будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.

Это же можно сказать и о развитии кредитования в Новосибирской области.

Развитие рынка потребительского кредитования развивается бурными темпами, увеличится спрос на кредиты со стороны населения, растут доходы домашних хозяйств.

Сибирский банк Сбербанка РФ уже сформировал достаточно широкую базу розничных клиентов, обслуживающихся по зарплатным проектам, исторически сильные позиции банк занимает на рынке вкладов населения.

В Сбербанке сформированы критерии ограничения кредитного риска, связанные с возрастом заемщика, продолжительностью стажа, минимального дохода, местом проживания. В качестве возрастных ограничений выступают заемщики не моложе 22 лет, и не старше 55 (для женщин) и 60 лет (для мужчин). Минимальный доход заемщиков должен составлять не менее 7 000 рублей. Стаж работы – не менее 6 месяцев. Проверку достоверности сведений заемщика о доходе – существенный фактор снижения риска, банк стал проводить на основе автоматического подсчета зачислений доходов по зарплатной карте.

В Сибирском Банке Сбербанка РФ присутствуют как целевые, так и нецелевые кредиты, наиболее удобные для заемщиков, т.к. именно по этим кредитам традиционно сосредоточен основной спрос, и по ним нет дополнительных обременений (страховки, залога и т.п.). Это конечно не означало, что данными кредитами покрывался весь возможный спрос клиентуры, но было неплохим стартовым заделом. Увеличение кредитного риска в этом случае компенсировалось ориентацией банка на целевые сегменты клиентуры.

Следует отметить, что в некоторых банках Новосибирска (например, Новосибирский Муниципальный Банк) существует такой кредитный продукт как Партнерский кредит - это кредит сроком до 5 лет, который выдается в сумме до 18 месячных зарплат (не более 700 тыс. рублей) в зависимости от платежеспособности заемщика. В обеспечение по кредиту принимаются поручительства работников «уполномоченных» предприятий (как правило, предприятия, на котором работает сам заемщик или другого предприятия из списка банка).

Условия потребительского кредитования крупнейших банков РФ представлены в Приложении.

В целом, видится три основных направления решения рассматриваемой проблемы в сфере потребительского кредитования:

- пресечение фактов недобросовестной конкуренции в рамках рассмотрения административных дел о нарушениях антимонопольного законодательства и иных нормативных правовых актов о защите конкуренции на рынке финансовых услуг;

- выработка стандартов раскрытия информации о потребительских кредитах;

- законодательное урегулирование вопросов, связанных с обеспечением надлежащего информирования кредитными организациями населения об условиях предоставления потребительских кредитов.

В настоящее время ФАС России совместно с Банком России разрабатывает рекомендации кредитным организациям по стандартам раскрытия информации при предоставлении потребительских кредитов, направленные на защиту конкуренции на рынке финансовых услуг, повышение прозрачности деятельности кредитных организаций, формирование более полного представления населения об услугах кредитных организаций, повышения доверия к ним.

Кроме того, Минфин России совместно с заинтересованными федеральными органами исполнительной власти и Банком России разрабатывает проект федерального закона «О потребительском кредите», направленного на регулирование отношений, возникающих между потребителями и кредиторами при предоставлении потребительского кредита, установление прав потребителей на получение достоверной информации об условиях потребительского кредита.[62]

При совершенствовании кредитной стратегии следует также уделять внимание организации обслуживания клиентов. Понятно, что на стадии получения заемщики интересуются больше всего ценовыми условиями кредитов, зато после получения кредита людей больше всего волнует сервис в сопровождении кредитного договора, всем хочется тратить меньше времени на походы в банк, тем более на стояние в очередях.