Особенности кредитования в СбербанкеРефераты >> Банковское дело >> Особенности кредитования в Сбербанке

Проблемы классификации. Необходима достоверная оценка потенциального заемщика, отсечение «плохих» заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

Проблема залога. Механизм реализации залога – неудобное и дорогостоящее занятие. Отсутствие регистрации залога движимого имущества позволяет продать или повторно заложить недобросовестным заемщиком заложенное имущество.

Проблема оценки реальных возможностей поручителей. Не секрет, что большинство российских банков решают вопрос снижения своих кредитных рисков путем простого переноса их на поручителей заемщика. При этом нередко поручителями, особенно при крупных размерах кредита, являются различные юридические лица (как крупные, так и средние и малые предприятия). В контексте будущих пластиковых кредитов такая практика будет применяться повсеместно, поскольку удобно выдать заемщику пластиковую карточку, а в случае каких – либо затруднений с возвратом кредита востребовать его с поручителя – предприятия, на котором он работает. На первый взгляд это должно решить проблему, но если более широко рассмотреть вопрос, то данная кредитная политика не гарантирует успеха в той степени, на которую полагаются банки. Рассмотрим общие положения, которыми руководствуется кредитор. Будем считать, что поручительство имеет определенную стоимость. Для простоты будем считать стоимость поручительства равной рыночной стоимости предприятия (или рыночную стоимость материальных ценностей и их ликвидность поручителя – физического лица). Но дело в том, что рыночная стоимость, как предприятия, так и имущества является величиной непостоянной. Она, в основном, зависит от динамики экономики. Т.е. на фазе экономического подъема рыночная стоимость увеличивается, а на стадии экономического спада стремительно уменьшается.

3.2 Совершенствование механизма потребительского кредитования

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. [38]

Потребительский кредит в современных условиях оказывает двоякое влияние на экономические процессы. Потребительский кредит способствует развитию экономики, поскольку:

1. Стимулирует потребление населением товаров длительного пользования и услуг, и, как следствие, - их производство.

2. Способствует перераспределению доходов не только в пространстве (между различными участниками процессов производства и потребления), но и во времени.

3. Устанавливает баланс между совокупным спросом и совокупным предложением в краткосрочном периоде.

4. Сокращает временные разрывы между потребностью в определенных товарах и услугах и возможностью их оплаты.

6. Сокращает издержки обращения, связанные с хранением товаров.

7. Увеличивает скорость денежного обращения. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода.

8. Дает возможность производителям снять остроту проблемы перепроизводства товаров и услуг, скоординировать в будущем производственные планы с учетом прогноза потребительского спроса и избежать кризиса сбыта.

В тоже время потребительский кредит может оказывать и негативное влияние на экономические процессы:

1. На уровне индивида потребительский кредит создает иллюзию богатства и приводит к чрезмерным тратам. По мере роста задолженности часто возникают трудности с ежемесячными платежами. Кроме того, потребитель с высокой долей задолженности в потребительском бюджете отчасти теряет покупательский потенциал и привлекательность для товаропроизводителей в будущем.

2. Как правило, покупки в кредит обходятся дороже, чем при оплате наличными. Увеличение расходов связано с необходимостью оплаты процентов за пользование кредитом.

3. На макроуровне потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастанию перепроизводства и обострению экономических кризисов. Уровень потребительского кредитования зависит от фазы экономического цикла. На стадии подъема население увеличивает покупки в кредит, в период пика – замедляет, в период спада – резко снижает, в период депрессии – стабилизирует, а затем повышает объемы покупок товаров в кредит. Потребительский кредит в период подъема может способствовать «перегреву» экономики.

4. В условиях глобализации экономики особенно явно проявляются отличия в возможности предоставления потребительского кредита отечественными и ведущими зарубежными компаниями. Крупнейшие, транснациональные компании, столкнувшись с кризисом сбыта в странах базирования и производства товаров и услуг, предлагают более выгодные условия потребительского кредитования на российском рынке, повышая свои шансы в конкурентной борьбе. Отечественные компании, часто более слабые в финансовом отношении, предлагают менее выгодные условия кредитования. Данный факт оказывает отрицательное воздействие на конкурентоспособность отечественных компаний.

В условиях устойчивого экономического роста, продолжающегося с 1999 г., роста доходов населения, его покупательской активности, наблюдается бурное развитие рынка услуг потребительского кредитования.

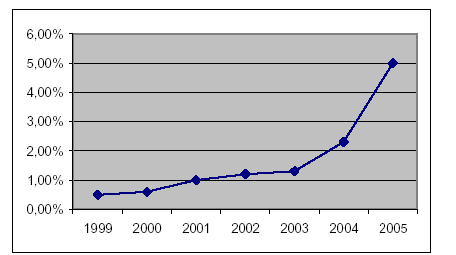

По данным ЦБ РФ, на 1 января 2005 г. Кредитные организации России предоставили кредиты физическим лицам на сумму 1 212 871 млн. руб. С 1999 по 2004 гг. величина кредитов населению увеличилась с 0,5 до 2,3 % ВВП, а к 2010 г. этот показатель должен достичь 5% ВВП.

Рис. 3.1. Динамика объемов потребительского кредитования (в % к объему ВВП)

Опыт стран Западной Европы показывает, что этот показатель может быть значительно увеличен (в Германии и во Франции данный показатель составляет 50 % от ВВП, в странах Восточной Европы - 11-15 %). По мнению В. Кардашова1, первого вице-президента Метробанка, сегодня в нашей стране пользование банковскими услугами ограничивают следующие факторы: недоверие к банкам (до 35% представителей среднего класса сомневаются в надежности банков); незнание банковских продуктов (до 20% представителей среднего класса плохо осведомлены о банковских продуктах); низкое качество обслуживания (около 15% представителей среднего класса не удовлетворены набором и качеством услуг, а также временем и технологиями обслуживания).

По данным исследовательской группы ООО «Хоум Кредит анд Финанс Банк», в 2004 г. по числу выданных кредитов лидировали Центральный и Поволжский Федеральные округа (около 1/3 и 1/5 всего объема соответственно). Меньше всего – 4% - выдали потребительских кредитов кредитные организации Дальневосточного Федерального округа (рисунок 3.2).