Особенности кредитования в СбербанкеРефераты >> Банковское дело >> Особенности кредитования в Сбербанке

Положением № 54-П утвержден порядок предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения). Согласно п. 2.2. этого Положения, предоставление банком денежных средств своим клиентам осуществляется следующими способами:

1) разовым зачислением денежных средств на банковские счета клиентов либо выдачей наличных денег заемщику – физическому лицу;

2) открытием кредитной линии клиенту-заемщику;

3) предоставлением кредита в виде “овердрафта”.

Операции на рынке межбанковских кредитов (депозитов) в первую очередь являются инструментом управления ликвидностью банка посредством привлечения межбанковских кредитов в случае недостаточной ликвидности и размещения межбанковских кредитов в случае избыточной ликвидности.

Также операции на рынке межбанковских кредитов служат для получения банком дохода при условии контроля и управления банковскими рисками.

В настоящее время банковское законодательство находится в фазе активного совершенствования, связанного с ростом и усилением банковского сектора экономики. Основные направления развития банковского законодательства определены принятой Правительством Российской Федерации и Центральным банком Российской Федерации Стратегией развития банковского сектора Российской Федерации на период до 2008 года, которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях, повышение качества предоставляемых кредитными организациями услуг.

2. Организация кредитования населения в Сбербанке РФ

2.1 Виды кредитования физических лиц, предлагаемых Сбербанком РФ

Кредитование физических лиц в России в современных условиях осуществляют все коммерческие банки. Однако основным кредитором потребительских нужд населения по-прежнему остается Сберегательный банк РФ, поэтому виды потребительских кредитов, порядок их выдачи будут рассмотрены на примере Сбербанка РФ.

Важнейшим приоритетом кредитной политики Сибирского банка Сбербанка России является опережающее развитие операций кредитования населения.

С 1997 г. Сбербанк России осуществляет экспресс-выдачу кредитов физическим лицам под заклад ценных бумаг, выпущенных Сбербанком России или эмитированных государством. Кредиты предоставляются под заклад следующих ценных бумаг: сберегательных сертификатов, акций и векселей Сбербанка России, а также облигаций государственного сберегательного займа и облигаций внутреннего государственного валютного займа. Кредит под заклад ценных бумаг выдается физическим лицам только на неотложные нужды на срок не более 6 месяцев. При выдаче данного кредита оценка платежеспособности заемщика не производится.

За 2004 г остаток срочной ссудной задолженности физических лиц увеличился на 7,5 млрд. руб. (темп роста 204,8 %) и достиг 14,6 млрд. руб. Доля ссудной задолженности физических лиц в кредитном портфеле банка за 2004 год возросла с 23,9 % до 32,3 %.

Большое внимание в 2004 году уделялось развитию жилищных программ. По сравнению с 2003 годом объемы вложений в жилищное кредитование увеличились более чес в 6 раз, превысив 2,3 млрд. руб.

Наравне с достаточно известным потребителю «Кредитом на недвижимость» высоким спросом пользовался новый кредитный продукт Сбербанка России «Молодая семья», посредством которого более 2200 молодых семей решили свой жилищный вопрос.

В 2004 году продолжило развитие ипотечного кредитования. По состоянию на 01.01.2006 Сибирском Банком заключено 5 договоров о сотрудничестве с компаниями, ведущими жилищное строительство на территории г. Новосибирска, и с одним застройщиком в г. Новокузнецке (Кемеровская область). Результатом сотрудничества стало предоставление ипотечных кредитов на сумму более 55 млн. руб.

Развитию жилищного кредитования на территории Новосибирской области способствует программа, реализуемая Сибирским Банком совместно с администрацией Новосибирской области. По состоянию на 01.01.2005 в рамках Соглашения от 20.04.2004 жителям Новосибирской области предоставлено 1950 кредитов на приобретение и строительства недвижимости на сумму 351 млн. руб.

В целях объединения усилий, направленных на развитие рынка жилья и жилищного кредитования, подписано Соглашение о сотрудничестве с Новосибирской ассоциацией риэлтеров, членами которой являются 50 риэлтерских компаний.

Для развития кредитных продуктов «Автокредит» и «Товарный кредит» в 2004 году применялась практика распространения договоров о сотрудничестве, заключенных отделениями Сбербанка России, расположенных в Новосибирске, Кемерово, Томске, Новокузнецке, на всю территорию, обслуживаемую Сибирским Банком. По состоянию на 01.01.2005 действуют 27 договоров о сотрудничестве, заключенных в рамках программы «Автокредит», и 315 договоров по программе «Товарный кредит».

В 2004 году по-прежнему высоким спросом пользовался «Корпоративный кредит». Количество действующих договоров о сотрудничестве увеличилось с 140 до 259, а остаток задолженности вырос в 2,4 раза. Развитию данной кредитного продукта способствовало предоставление отделениям права самостоятельного принятия решений об установлении договорных отношений по схеме корпоративного кредитования.

Одним из приоритетных направлений в кредитовании физических лиц во втором полугодии 2004 года являлось краткосрочное кредитование на срок до полутора лет.

Существенное влияние на развитие краткосрочного кредитования оказало введение Сбербанком России на рынок потребительского кредитования специализированных кредитных продуктов: «Единовременный», «Возобновляемый», «Доверительный».

В целях увеличения скорости обслуживания клиентов на базе 11 дополнительных офисов подчиненных отделений обеспечено функционирование Кредитных комитетов (всего на 01.01.2005 -210, а количество дополнительных офисов Сибирского банка, осуществляющих предоставление услуг населению по кредитованию, увеличилось до 92 (на 01.01.2004 - 78). Для обеспечения удобства клиентов организована работа кредитных специалистов большинства структурных подразделений в вечернее время и выходные дни.

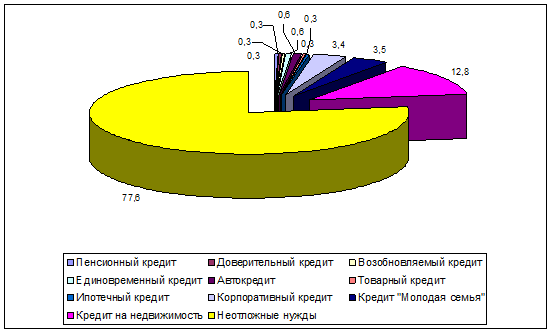

Структура кредитного портфеля продуктов для физических лиц представлена на рис. 2.1.

Как видно из рис. 2.1., наибольшую долю в структуре кредитных продуктов для физических лиц занимает кредит «На неотложные нужды» - 77,6 %, кредит на недвижимость занимает 12,8 %, кредит «Молодая семья» - 3,5 %, корпоративный кредит – 3,4 %, автокредит и единовременный кредиты – 0,6 %, остальные кредиты – по 0,3 %.

Далее в дипломной работе рассмотрены традиционные и новые виды кредитования населения Сибирским Отделением Сберегательного банка РФ.

Рисунок 2.1. Структура кредитного портфеля продуктов для физических лиц, %

Для получения кредита Заемщик предоставляет в Банк:

- заявление – анкету (на бланке Банка);