Особенности кредитования в СбербанкеРефераты >> Банковское дело >> Особенности кредитования в Сбербанке

Более того, потребители, обращающиеся за кредитом, относительно безразлично реагируют на изменение процентных ставок. Заимствования со стороны домашних хозяйств относительно неэластичны в отношении процентных ставок. Потребителю уделяют больше внимания размеру ежемесячных выплат по кредитному договору, нежели взимаемой процентной ставке (хотя очевидно, что уровень процентной ставки по кредиту определяет размер осуществляемых выплат в погашение кредита). В то время как уровень ставки зачастую не является для заемщиков из числа домашних хозяйств решающим фактором, использование кредита в значительной степени зависит от уровня образования и доходов потребителя. Лица с более высокими доходами обычно больше пользуются заимствованными средствами как в абсолютном выражении, так и относительно размера их годового дохода. Семьи, в которых глава или основной кормилец имеет более высокий уровень образования, также заимствуют в большей степени, нежели прочие семьи с аналогичным уровнем дохода. Данный физические лица и семьи рассматривают кредитование в большей степени как инструмент достижения желаемого уровня жизни, нежели как вариант подстраховки, используемый только в крайнем случае.

Рынок потребительских кредитов стремительно развивается и в России. Все больше банков готовы предложить программы кредитования товаров и услуг. Конкуренция банков на данном рынке играет положительную роль и у клиента появляется возможность выбора. Задумав совершить покупку, лучше в спокойной обстановке, а не в суете магазина, оценить различные предложения и выбрать из них то, которое минимизирует ваши затраты. Важно учитывать не только явную стоимость, но и удобство обслуживания кредита.

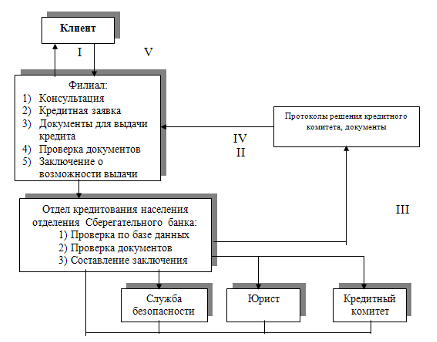

Технологическую процедуру выдачи кредита можно представить следующим образом (рис. 1.1.):

Рис.1.1.Процедура выдачи кредитов населению

Для получения кредита необходимо подать заявку в банк. При этом данные заявки подвергаются тщательному анализу.

Ключевыми факторами любой заявки на получение потребительского кредита являются характер заемщика и его платежеспособность. Кредитный инспектор должен быть уверен в том, что заемщик чувствует моральную ответственность за полное и своевременное погашение кредита. Более того, объем доходов и представляющих ценность активов (таких, как ценные бумаги или сберегательные депозиты) должен быть достаточен для того, чтобы внушить кредитному инспектору уверенность в наличии у клиента возможностей без особых усилий погасить кредит. По этой причине инспектор по потребительским кредитам почти всегда запрашивает различную информацию о клиенте от различных источников информации. [45, c. 100]

Зачастую характер заемщика раскрывается при анализе цели кредитования, указанной в заявке. Кредитный инспектор должен удостовериться в том, что клиент достаточно точно указал, на что будут использоваться полученные средства, а также оценить, насколько указанная цель согласуется с кредитной политикой банка и существует ли у заемщика искреннее намерение выплатить кредит. Более опытные кредитные инспектора советуют своим молодым коллегам не жалеть времени и посетить каждого заемщика, поскольку в беседах зачастую можно оценить характер и искренность заемщика, что напрямую определяет степень вероятности погашения кредита. Часто опытные кредитные инспектора сами заполняют заявку вместо того, чтобы позволить заемщику сделать это самостоятельно. Задавая клиенту соответствующие вопросы по мере заполнения заявки, квалифицированный инспектор может лучше понять, насколько данная заявка отвечает предъявляемым со стороны банка требованиям к качеству кредитов. Устные ответы клиента могут содержать гораздо больше информации о характере и истинной цели кредитования, чем сведения, изложенные в письменном виде.

В случае, если выяснится, что в прошлом заемщик неаккуратно выполнял свои обязательства по кредитным договорам (обычно у банков есть свои так называемые «списки ненадежных заемщиков»), от него могут потребовать подписи еще одного лица, на которое будет распространяться ответственность за погашение кредита. На практике получается, что, если при наличии второй подписи заемщик не выполняет свои обязательства по кредиту, то это должно сделать лицо, поставившее свою подпись. Однако многие банки рассматривают практику второй подписи скорее как психологический фактор, обеспечивающий возврат кредита, нежели как реальное альтернативное обеспечение кредита, поскольку в этом случае заемщик может ощущать моральную ответственность за кредитный рейтинг лица, поставившего вторую подпись. Но банкиры предпочитают не оказывать сильного давления на этих людей, так как подобные действия могут привести к уходу из банка всех принадлежащих им фирм, а также всех сочувствующих им клиентов.

Инспектора, занимающиеся потребительским кредитованием, придают значение как размеру, так и стабильности дохода физического лица. Они предпочитают получить от клиента информацию о чистой заработной плате, т.е. заработной плате, после всех выплат и удержаний, а не о валовом доходе, и обычно связываются с работодателями для проверки достоверности указанных заемщиком уровня дохода, продолжительности работы на данной фирме, места проживания и номера карточки социального страхования.

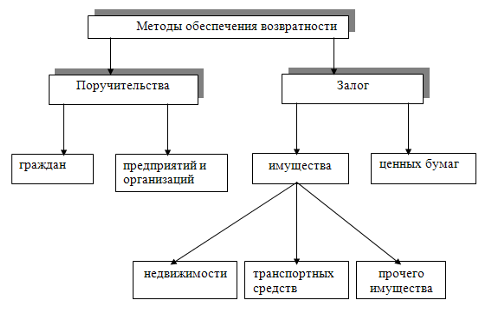

Произвести оценку потребительских кредитов достаточно трудно. Прежде всего физическим лицам проще скрыть существенную информацию относительно погашения кредита (например, о состоянии здоровья или перспективах занятости), нежели большинству предпринимательских фирм (к кредитным заявкам которых зачастую прилагаются заверенные аудиторами финансовые отчеты). Более того, предпринимательская фирма меньше зависит от проблем со здоровьем, увечий или финансовых просчетов, чем физические лица и семьи. Процент невыполнений по потребительским кредитам в несколько раз выше, чем по кредитам торговым и промышленным компаниям. Ключевыми факторами снижения возможных убытков по потребительским кредитам являются незначительные размеры подобных кредитов и наличие легкореализуемого обеспечения. Кредитный инспектор может столкнуться с гораздо большим числом невозвращенных потребительских кредитов, нежели любых других кредитов. Методы обеспечения возврата кредита можно представить в виде схемы на рис.

Рис.1.2. Методы обеспечения возврата кредита

В последние годы в нашей стране широко распространена тенденция упрощения оформления кредита, но она является достаточно рискованной для банка, а потому такие кредиты, как правило, предоставляются на незначительные суммы.

Финансовое учреждение по согласованию с клиентом устанавливает процентную ставку, срок и график погашения кредита. Большая часть потребительских кредитов является краткосрочными – на несколько недель или месяцев. Долгосрочные потребительские кредиты сроком до 2 -4 или даже до 5 лет встречаются реже, за исключением кредитования покупок автомобилей или недвижимости, когда повышение цен на них побудило банки удлинить сроки погашения кредита с тем, чтобы клиенты смогли ежемесячно выплачивать взносы в погашение долга. Кредитный инспектор обычно предлагает клиенту различные варианты погашения долга, чтобы выработать окончательный график погашения с учетом других долговых обязательств клиента, а также текущего и планируемого дохода семьи.