Особенности формирования ресурсной базы коммерческого банка в современных условияхРефераты >> Банковское дело >> Особенности формирования ресурсной базы коммерческого банка в современных условиях

-привилегированные акции, за исключением привилегированных акций определенного типа, размер дивиденда по которым не определен уставом банк и не относящихся к кумулятивным акциям;

-разница между уставным капиталом акционерного банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости привилегированных (включая кумулятивные) акций, за исключением тех, что принимались в расчет при определении соответствующего источника основного капитала банка;

-прибыль предшествующего года до аудиторского подтверждения за вычетом средств, использованных за счет прибыли предшествующего года. В случае если после 1 июля следующего года аудиторское подтверждение отсутствует, прибыль предшествующего года не включается в расчет капитала.

Общая сумма источников дополнительного капитала включается в расчет собственных средств в размере, не превышающем 100% величины основного капитала. Если величина основного капитала имеет нулевое или отрицательное значение, то источники дополнительного капитала не включаются в расчет капитала. В настоящее время, учитывая тяжелые последствия финансового кризиса для банковского сектора, наращивание собственных капиталов банков является наиболее актуальной проблемой российской банковской системы. Величина банковских капиталов в ближайшей перспективе будет определять перспективы расширения кредитной активности банков.

1.2 Привлеченные и заемные средства, как основной источник ресурсной базы коммерческого банка

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций:

-открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов;

-привлечение во вклады денежных средств физических лиц;

-выпуск банком собственных долговых обязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

По степени надежности для размещения в банковские активы, привлеченные средства распределяются в следующей последовательности:

1. Депозиты юридических лиц, средства, привлеченные под векселя и депозитные сертификаты;

2. Срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты;

4. Вклады до востребования физических лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки на расчетных (текущих валютных) счетах юридического лица, на корреспондентских счетах банков-корреспондентов [46, c.114].

По степени ликвидности они расположены в данном перечне в обратной последовательности.

Исследуя сущность банковского депозита, А.Е. Гусева отмечала особенность депозита, заключающуюся в его двойственной природе. "Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить соответствующую сумму в циркуляцию. Но в то же время "банковские деньги" приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой стороны. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты . и недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент - не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, платимый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал. Эта разница в процентах составляет около 1/4 тех процентов, которые взимаются по активным операциям" [17, с.17].

"Депозит" в переводе с латинского обозначает вещь, отданную на хранение, и следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т. д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

-депозиты юридических лиц (предприятий, организаций, других банков);

-депозиты физических лиц.

В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на:

-депозиты до востребования (обязательства, не имеющие конкретного срока);

-срочные депозиты (обязательства, имеющие определенный срок);

-условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчетных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Депозиты до востребования предназначены для текущих расчетов. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России, в государственных ценных бумагах).

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

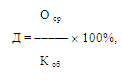

Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле: [29, c.141]

где Д - доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

О ср - средний остаток средств на расчетном или текущем счете за год;

К об - кредитовый оборот по расчетному или текущему счету за год.

Устойчивую величину временно свободных средств юридические лица могут разместить в банке на счетах срочных депозитов.

Срочные депозиты - это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются.