Особенности формирования ресурсной базы коммерческого банка в современных условияхРефераты >> Банковское дело >> Особенности формирования ресурсной базы коммерческого банка в современных условиях

Объектом исследования стала практика формирования и использования банковских ресурсов в ЗАО "Тюменьагропромбанк". Тюменский коммерческий агропромышленный банк является старейшим региональным кредитно-финансовым институтом, который создан на базе бывшего государственного специализированного банка. Точкой отсчета современной истории ЗАО "Тюменьагропромбанк" стала дата 23.11.1990 года, когда была получена лицензия Центрального банка № 917 на осуществление банковской деятельности.

В настоящее время ЗАО "Тюменьагропромбанк" является универсальной кредитной организацией, оказывающей весь спектр банковских услуг как юридическим, так и физическим лицам,

Основной целью, которую ставит перед собой Банк, является развитие универсального, конкурентоспособного банковского бизнеса, ориентированного на оптимальное удовлетворение интересов акционеров и клиентов банка, имеющего твердые позиции на рынке банковских услуг региона.

Банковский сектор Тюменской области (включая Ямало-Ненецкий и Ханты-Мансийский автономные округа) по состоянию на 1 марта 2010 года представлен 18 кредитными организациями с 64 филиалами на территории области и 18 – за ее пределами; 58 филиалами кредитных организаций, головные офисы которых расположены на территориях других регионов, а также Западно-Сибирским банком Сбербанка России с 29 отделениями, из которых 19 – на территории области. Кроме того, на территории области работают 547 дополнительных офиса региональных и инорегиональных банков, 406 операционных касс вне кассового узла; три обменных пункта; 48 кредитно-кассовых офисов,70 операционных офиса и 18 представительств кредитных организаций других регионов. В их числе ЗАО "Тюменьагропромбанк" занимает 7 место по размеру активов, 10 место по размеру капитала, 7 место по величине кредитного портфеля, по величине вкладов физических лиц – 10 место, по величине средств юридических лиц – 8 место, по величине прибыли – 12 место [50].

Объем и структура ресурсной базы коммерческого банка являются основой планирования направлений вложений и сроков использования ресурсов, а цена их привлечения и размещения определяет уровень доходности и рентабельности активных операций, что является важнейшим условием эффективной работы коммерческого банка.

Проведем сравнительный анализ структуры собственных и привлеченных средств ЗАО "Тюменьагропромбанк" (табл. 2.1, рис. 2.1).

Таблица 2.1 Структура собственных и привлеченных средств ЗАО "Тюменьагропромбанк"

|

Источники средств |

Отчетная дата |

Изменение за период | ||||||||

|

01.01.08г. |

01.01.09г. |

01.01.10г. |

01.08 - 01.09г. |

01.09 - 01.10г. | ||||||

|

Сумма, млн.руб. |

Уд. вес % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн.руб. |

Темп роста, % |

Сумма, млн. руб. |

Темп роста, % | |

|

Собственные средства |

286,4 |

10,2 |

280,2 |

10,2 |

417,4 |

14,4 |

-6,2 |

97,8 |

137,2 |

149,0 |

|

Привлеченные средства |

2517,0 |

89,8 |

2461,7 |

89,8 |

2484,4 |

85,6 |

-55,3 |

97,8 |

22,7 |

100,9 |

|

Итого |

2803,4 |

100,0 |

2741,9 |

100 |

2901,8 |

100,0 |

-61,5 |

97,8 |

159,9 |

105,8 |

Источник: Ежеквартальный отчет по ценным бумагам за 4 квартал 2009 г. ЗАО "Тюменьагропромбанк".

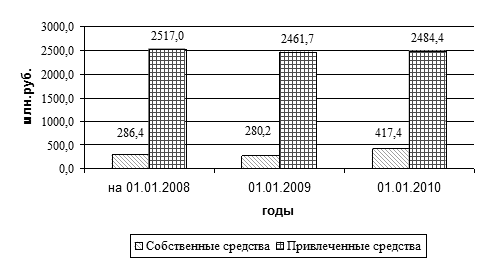

Отобразим структуру собственных и привлеченных средств ЗАО "Тюменьагропромбанк" наглядным образом, что представлено на рис.2.1.

Рис. 2.1 Структура собственных и привлеченных средств ЗАО "Тюменьагропромбанк"

Источник: Ежеквартальный отчет по ценным бумагам за 4 квартал 2009 г. ЗАО "Тюменьагропромбанк"

ресурсный база коммерческий банк

Данные представленные на рис.2.1 наглядно демонстрируют незначительные изменения величин собственных и привлеченных средств банка. По состоянию на 01.01.2009 г. по сравнению с 01.01.2008 г. произошло уменьшение как привлеченных, так и собственных средств на одинаковую величину, равную 2,2%. Но в 2009 г. банк увеличил величину собственных средств на 49%, а величину привлеченных средств увеличил незначительно – на 0,9%.

Приведенные данные в табл. 2.1 показывают, структура собственных и привлеченных средств по состоянию на 01.01.2008 г. и 01.01.2009 г. не изменялась, на начало 2009 г. на долю собственных средств приходилось 10,2% , тогда как на начало 2010 г. этот показатель возрос до 14,4%. Для того чтобы прокомментировать выявленную динамику, необходимо более подробно проанализировать изменение структуры каждой категории ресурсов.

Следующий этап анализа — оценка состояния собственных средств банка и их составляющих. С этой целью проводится оценка структуры собственных средств и тенденций изменения каждого элемента. Изменения структуры собственных средств банка приведены в табл. 2.2.

Таблица 2.2 Структура и динамика собственных средств ЗАО "Тюменьагропромбанк", млн. руб.

|

Наименование показателя |

на 01.01.09 |

на 01.01.10 |

Отклонение млн.руб. |

Темп роста, % |

|

1. Собственные средства (капитал), всего, в том числе |

280,2 |

415,3 |

135,1 |

148,2 |

|

1.1. Уставный капитал кредитной организации, в том числе |

86,0 |

200,0 |

114,0 |

232,6 |

|

1.1.1 Номинальная стоимость зарегистрированных обыкновенных акций |

85,4 |

199,4 |

114,0 |

233,5 |

|

1.1.2 Номинальная стоимость зарегистрированных привилегированных акций |

0,7 |

0,7 |

0,0 |

100,0 |

|

1.2 Собственные акции, выкупленные у акционеров |

0,0 |

0,0 |

0,0 |

0,0 |

|

1.3 Эмиссионный доход |

0,0 |

0,0 |

0,0 |

0,0 |

|

1.4 Резервный фонд кредитной организации |

12,5 |

37,3 |

24,8 |

298,4 |

|

1.5 Нераспределенная прибыль |

49,5 |

47,1 |

-2,4 |

95,2 |

|

1.5.1 прошлых лет |

46,0 |

39,7 |

-6,3 |

86,3 |

|

1.5.2 отчетного года |

3,5 |

7,4 |

3,9 |

211,4 |

|

1.6 Субординированный кредит по остаточной стоимости |

35,2 |

0,0 |

-35,2 |

0,0 |