Оценка рынка ипотечного кредитования РФРефераты >> Банковское дело >> Оценка рынка ипотечного кредитования РФ

Кредитные операции – наиболее рисковые операции банка. Поэтому кредитная политика ориентируется на надежность заранее проверенных заемщиков, с которыми банк в течение длительного времени работает и знает их финансовое состояние. 2.2 Анализ ипотечного кредитования в Нефтекамском отделении №4891 Сбербанка России

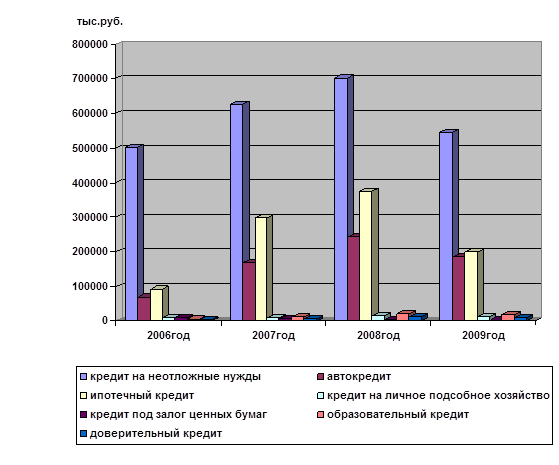

Среди традиционных видов банковской деятельности предоставление кредитов – основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель. Таким образом, кредитный портфель банка – это совокупность остатков задолженности по активным кредитным операциям на определенную дату. Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям) [39, c. 76]. Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям. Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят: - объем и структуру кредитных вложений по видам; - структуру кредитных вложений по группам кредитополучателей; - цену кредитования (уровень процентных ставок). - сроки кредитов; - своевременность погашения предоставляемых кредитов; - отраслевую принадлежность; - виды валют; Проведем количественный анализ кредитного портфеля по кредитованию физических лиц за 2006-2009гг. по объему и структуре кредитных вложений для выявления места ипотечных кредитов в кредитном портфеле. Представим структуру кредитного портфеля по кредитованию физических лиц за 2006-2009гг. Нефтекамского отделения №4891 Сбербанка России в виде таблицы 1. Таблица 2.1 - Структура кредитного портфеля по кредитованию физических лиц за 2006-2009гг. Нефтекамского отделения №4891 Сбербанка России.

| на 01.01.2006г. | на 01.01.2007г. | на 01.01.2008г. |

на 01.01.2009г. | ||||||

| Кредиты | Сумма, в тыс. руб. | Доля, % | Сумма, в тыс. руб. | Доля, % | Сумма, в тыс. руб. | Доля, % | Сумма, в тыс. руб. | Доля, % | |

| 1 Кредит на неотложные нужды | 501723 | 72,42 | 625626 | 55,48 | 702 318 | 51,21 | 546 023 | 56,04 | |

| 2 Автокредит | 68 530 | 9,9 | 169215 | 14,96 | 242 525 | 17,68 |

184 326 |

18,91 | |

| 3 Ипотечный кредит | 92 030 | 13,3 | 298056 | 26,38 | 376 280 | 27,43 |

200 030 |

20,52 | |

| 4 Кредит на личное подсобное хозяйство | 10 250 | 1,48 | 9 809 | 0,87 | 15 255 | 1,11 |

13 155 |

1,35 | |

| 5 Кредит под залог ценных бумаг | 10 360 | 1,47 | 6 890 | 0,60 | 3 250 | 0,24 | 2 680 | 0,27 | |

| 6 Образователь-ный кредит | 5 600 | 0,81 | 12 400 | 1,10 | 20 250 | 1,48 |

18 506 |

1,90 | |

| 7.Доверительный кредит | 4 302 | 0,62 | 7 820 | 0,61 | 11 516 | 0,84 |

9 740 |

1 | |

| Кредитный портфель банка по кредитованию физических лиц | 692795 | 100 | 1 129 816 | 100 |

1 371 394 |

100 |

974 460 |

100 | |

Рисунок 2.1-Структура кредитного портфеля по кредитованию физических лиц за 2006-2009гг. Нефтекамского отделения №4891 Сбербанка России По диаграмме видно, что ипотечные кредиты занимают значительное место в кредитном портфеле, в 2008г. доля в кредитном портфеле составила 27,43%, тогда как в 2006г. она составляла - 13,3%, в 2007г. - 26,38%, в 2009г. – 20,52%. Особенно резкое увеличение доли ипотечных кредитов в кредитном портфеле наблюдается 2007г. Объясняется это тем, что именно в 2007г. условия по ипотечным кредитам стали намного доступнее (в том числе за счет уменьшения величины первоначального взноса), увеличился срок кредитования, снизились процентные ставки. Сроки кредитования увеличились до 30 лет. Для более подробного анализа с целью определения наиболее востребованного срока ипотечного кредита, рассмотрим данный продукт по срокам кредитования, представив его в виде таблицы 2. Таблица 2.2 - Структура ипотечного кредита по срокам кредитования 2006- 2009гг

Рисунок 2.1-Структура кредитного портфеля по кредитованию физических лиц за 2006-2009гг. Нефтекамского отделения №4891 Сбербанка России По диаграмме видно, что ипотечные кредиты занимают значительное место в кредитном портфеле, в 2008г. доля в кредитном портфеле составила 27,43%, тогда как в 2006г. она составляла - 13,3%, в 2007г. - 26,38%, в 2009г. – 20,52%. Особенно резкое увеличение доли ипотечных кредитов в кредитном портфеле наблюдается 2007г. Объясняется это тем, что именно в 2007г. условия по ипотечным кредитам стали намного доступнее (в том числе за счет уменьшения величины первоначального взноса), увеличился срок кредитования, снизились процентные ставки. Сроки кредитования увеличились до 30 лет. Для более подробного анализа с целью определения наиболее востребованного срока ипотечного кредита, рассмотрим данный продукт по срокам кредитования, представив его в виде таблицы 2. Таблица 2.2 - Структура ипотечного кредита по срокам кредитования 2006- 2009гг | Сроки кредитования | На 01.01. 2006г. | На 01.01. 2007г. | На 01.01. 2008г. |

На 01.01.2009г | ||||

| Сумма, тыс.руб. | Доля, в % | Сумма, тыс.руб. | Доля, в % | Сумма, тыс.руб. | Доля, в % | Сумма, тыс. руб. | Доля, в % | |

| До 10 лет | 19 918 | 21,64 | 25 032 | 8,40 | 62 037 | 16,49 |

40 560 |

20,28 |

| 10-20 лет | 72 112 | 78,36 | 195 256 | 65,51 | 159 287 | 42,33 |

131 348 |

65,66 |

| 20-30 лет | - | - | 77 768 | 26,09 | 154 956 | 41,18 |

28 122 |

14,06 |

| Итого | 92 030 | 100 | 298 056 | 100 | 376 280 | 100 |

200 030 |

100 |