Оценка рынка ипотечного кредитования РФРефераты >> Банковское дело >> Оценка рынка ипотечного кредитования РФ

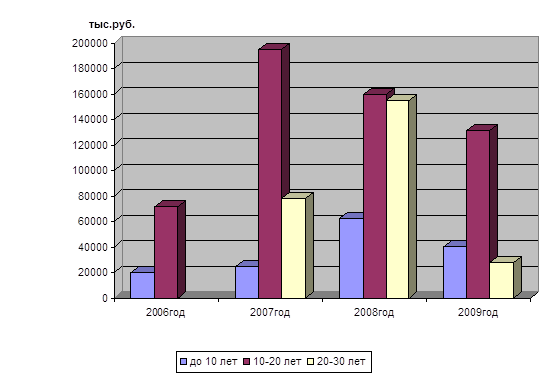

По данным таблицы 2.2, изобразим диаграмму, расположенную на рисунке 2:  Рисунок 2.2 - Структура ипотечного кредита по срокам кредитования 2006-2009гг Анализируя данные вышеприведенной диаграммы можно сделать выводы о том, что в основном население оформляют кредиты на более длительные сроки, основную долю составляют сроки от 10-20 лет. По схеме кредитования Сбербанка России, оформляя кредит на более длительный срок (срок до 30 лет), появляется возможность оформить кредит на большую сумму, так как с увеличением срока, увеличивается возможность получения кредита более крупной суммы. А при возможности можно досрочно погасить ипотечный кредит, уплачивая только основной долг и проценты, начисленные на дату погашения кредита (дифференцированные платежи).

Рисунок 2.2 - Структура ипотечного кредита по срокам кредитования 2006-2009гг Анализируя данные вышеприведенной диаграммы можно сделать выводы о том, что в основном население оформляют кредиты на более длительные сроки, основную долю составляют сроки от 10-20 лет. По схеме кредитования Сбербанка России, оформляя кредит на более длительный срок (срок до 30 лет), появляется возможность оформить кредит на большую сумму, так как с увеличением срока, увеличивается возможность получения кредита более крупной суммы. А при возможности можно досрочно погасить ипотечный кредит, уплачивая только основной долг и проценты, начисленные на дату погашения кредита (дифференцированные платежи).

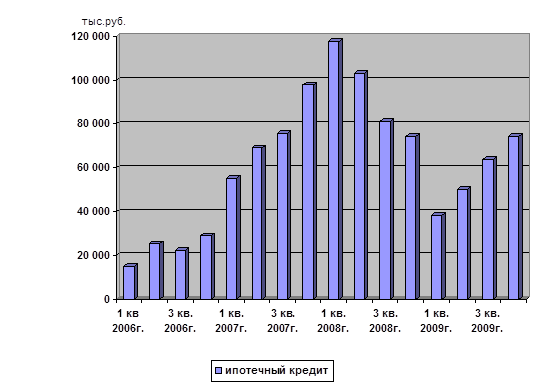

Далее рассмотрим объем выданных ипотечных кредитов по кварталам за четыре года, для выявления динамики спада и роста по данному виду кредита в виде таблицы 2.3.

Таблица 2.3 - Объем выданных ипотечных кредитов за 2006-2009гг

| Кредиты | 2006г. (тыс. руб) | 2007г. (тыс. руб) | 2008г. (тыс. руб) | 2009г. (тыс. руб) | ||||||||||||

| 1 кв | 2 кв | 3 кв | 4кв | 1кв | 2 кв | 3 кв | 4 кв | 1 кв | 2кв | 3кв | 4кв | 1 кв | 2кв | 3кв | 4кв | |

| Ипотечный кредит | 15250 | 25360 | 22 336 | 29 084 | 55 183 | 69 170 | 75 816 | 97 887 | 117 569 | 103 042 | 81 200 200 | 74 469 | 38 436 | 47 385 | 50 345 | 63 864 |

Представим данные таблицы 2.3 на рисунке 2.3:

Рисунок 2.3 - Объем выданных ипотечных кредитов за 2006-2009гг

По приведенной выше диаграмме можно сказать, что пик роста ипотечных кредитов наблюдается в четвертом квартале 2007г. и в первом квартале 2008г. (в четвертом квартале 2007г. объем выданных кредитов составил 97 887тыс. руб., в первом квартале 2008г. 117 569 тыс. руб.). Тогда как к первому кварталу 2009г. объем выдачи ипотечных кредитов существенно сократился, составив 38 436 тыс. руб. Связано это с кризисом, начавшийся с сентября 2008г., который заставил банки ужесточить требования к заемщикам (повысить процентные ставки, увеличить первоначальный взнос, в качестве обеспечения по данному виду кредита начали оформлять не только залог приобретаемого жилья, но и дополнительное поручительства физических лиц). Банки начали с особой тщательностью рассматривать заявления клиентов на получение ипотечных кредитов, в связи с тем, что финансовое состояние большинства населения намного ухудшилось (сокращение заработной платы, административные отпуска, безработица). На сегодняшний день банки стараются отбирать наименее рисковых клиентов, для того чтобы сформировать наиболее качественный портфель выданных кредитов и минимизировать возможные риски. Таким образом, на оказание поддержки заемщикам Банка по ипотечным кредитам, платежеспособность которых существенно снизилась из-за потери работы или сокращения доходов 4 мая 2009 г. Сбербанк России заключил с ОАО «Агентство по реструктуризации жилищных кредитов» (далее АРИЖК) «Соглашение о реструктуризации ипотечных жилищных кредитов». На первоначальном этапе поддержка заемщиков Банка по ипотечным кредитам будет осуществляться путем предоставления АРИЖК стабилизационных займов на цели погашения текущих платежей по ипотечным кредитам, предполагаемых к внесению в течение последующих 12 месяцев, а также просроченной задолженности, штрафов, пени и неустойки, начисленных Банком после снижения платежеспособности заемщика и возможность снижения процентной ставки по займам, предоставляемым в рамках первичной реструктуризации ипотечных кредитов, до ставки рефинансирования Банка России [48, c. 70].

2.3 Оценка ипотечного портфеля рынка жилья г. Нефтекамска

Рассмотрим методику расчета схемы платежей по ипотечному кредитованию. В Сбербанке России существует две схемы платежей по кредиту:

- аннуитетные платежи - это равные платежи. Значит, каждый месяц вы будете платить по кредиту одинаковую сумму независимо от того, находитесь ли вы в начале или в конце срока погашения кредита.

-дифференцированные платежи - в отличие от аннуитетных платежей, дифференцированные ежемесячные платежи уменьшаются к концу срока погашения кредита. [36, с. 46].

Рассмотрим на конкретном примере. Возьмем среднестатистическую семью, состоящую из трех человек (двое родителей и один ребенок). Средняя площадь жилья на троих человек должна составлять 54 кв.м. (с расчетом по 18 кв.м на одного человека). На данный момент в Республике Татарстан 1 кв.м. жилья равен 26 200 руб. Совокупный среднемесячный доход примерно составляет 35 000 руб. Из него вычтем прожиточный минимум 13 293 руб. (на одного человека в среднем 4 431 руб.) и годовые выплаты страховой компании 0,01% от стоимости жилья. Представим все вышеприведенные данные в виде таблицы 2.4.

Таблица 2.4 – Основные параметры, используемые при расчете возможности приобретения жилья по ипотеке

|

Средняя площадь квартиры кв.м. |

Стоимость жилья руб. |

Сумма кредита руб. |

Первоначальный взнос 30% от стоимости квартиры руб. |

Совокупный доход за вычетом расходов руб. |

Прожиточный минимум руб. |

Сумма страховых выплат за месяц руб. |

|

54 |

1 414 800 |

990 360 |

424 440 |

20 528 |

13 293 |

1 179 |

|

72 |

1 886 400 |

1 320 480 |

565 920 |

20 135 |

13 293 |

1 572 |

|

90 |

2 358 000 |

1 650 600 |

707 400 |

19 742 |

13 293 |

1 965 |