Оценка рынка ипотечного кредитования РФРефераты >> Банковское дело >> Оценка рынка ипотечного кредитования РФ

Из этого следует, что если семья предпочтет аннуитетные платежи, то через 15 лет сумма начисленных процентов достигнет 1 504 611,17 руб. плюс возврат основного долга 990 360 руб. В конечном итоге банку будет возвращено 2 111 034.036 руб. А если дифференцированные платежи, то начисленные проценты составят 1 120 674,03 руб. плюс возврат основного долга 990 360 руб. В итоге банку будет возвращено 2 111 034,03 руб. Основным преимуществом аннуитетной формы является неизменная сумма ежемесячных выплат на протяжении всего срока погашения кредита. Тогда как при дифференцированных платежах клиент выплачивает большие суммы на начальном этапе погашения.

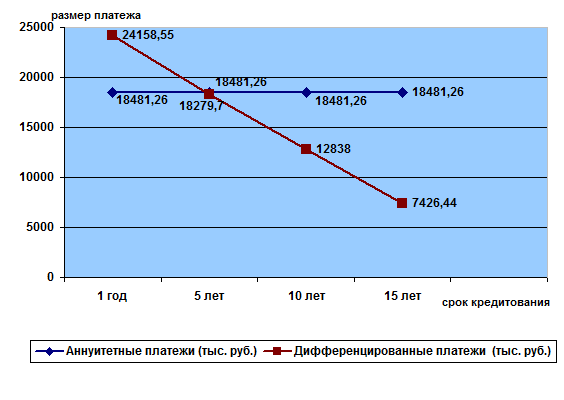

Составим график платежей на квартиру площадью 72 кв.м., изображенный на рисунке 2.5

Рисунок 2.5 – График платежей на покупку квартиры площадью 72 кв.м

Таким образом, рассматриваемой семье, кредит на покупку квартиры площадью 72 кв.м. и сумму 1 360 480 тыс. руб. банк предоставить может, но только с аннуитетными платежами которые составляют 18 481,26 руб., так как дифференцированные платежи размером в 24158,55 руб. превышают размер совокупного дохода 20 135 руб. Следовательно, семья через 15 лет выплатит начисленные проценты размером в 2 006 148,23 руб. плюс возврат основного долга 1 320 480 руб. В итоге банку будет возвращено 3 326 628,24 руб.

Выбор аннуитета продиктован не только заботой банка о собственной выгоде, но и лояльностью к клиенту. Обозначенная в договоре аннуитетная форма расчетов позволяет включить в круг заемщиков семьи с не очень высоким доходом. При таком расчете банк может максимально увеличить сумму и срок кредита без существенных ограничений по доходам заемщика. Тогда как в случае с дифференцированными расчетами первоначальные выплаты по кредиту могут превысить лимит между доходами клиента и затратами на обслуживание кредита

Предлагаемая форма выплаты кредита должна быть важным аргументом при подборе ипотечной программы. Дифференцированный платеж подходит для желающих потратить минимум и обладающих достаточно высоким доходом. [19, c. 95].

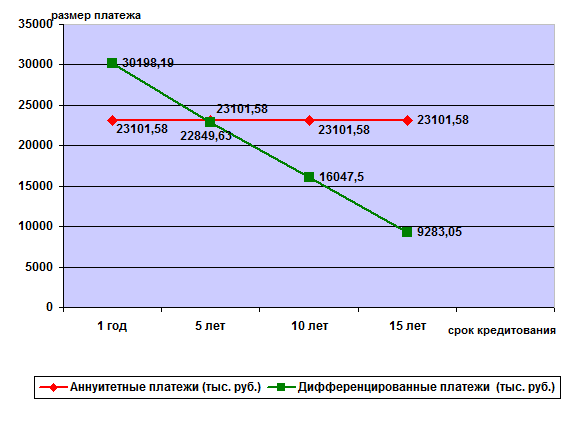

Рассмотрим график платежей на квартиру площадью 90 кв.м., изображенный на рисунке 2.6.

Рисунок 2.6 – График платежей на покупку квартиры площадью 90 кв.м

Судя по графику, можно сделать вывод, что рассматриваемой семье, кредит на покупку квартиры площадью 90 кв.м. и сумму 1 650 600 руб. банк предоставить не может, так как и аннуитетные платежи 23 101,58 руб. и дифференцированные 30 198,19 руб. превышают размер совокупного дохода 19 742 руб. Можно сделать выводы о том, что при аннуитетных платежах банк получает несколько больший доход по процентам, а для клиента этот вид расчетов более понятен, т.к. заемщик каждый месяц платит одну и ту же сумму в счет погашения кредита и может, исходя из этого, распланировать свой бюджет вплоть до окончания выплат. При аннуитетном платеже в договоре прописывается определенная сумма платежа по кредиту, а не доля от размера возвращаемого долга. Размер аннуитетного платежа – это какая-то усредненная сумма, не меняющаяся в зависимости от периода погашения кредита (начало или конец срока). Структуру такого платежа в начале периода погашения составляют в основном проценты по кредиту и только малую часть – тело кредита (та сумма, которую клиент получил фактически). Через какое-то время эта пропорция выравнивается, и к концу периода погашения выплачивается практически только основной долг. В результате общая сумма выплат по сравнению с дифференцированными платежами выходит больше. [20, c. 103]. Дифференцированные платежи состоят из разделенного на все время погашения тела кредита и переменной (уменьшающейся) части процентов по нему, которая берется от суммы остатка. Т.е. при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения. В результате, размер общего платежа каждый месяц убывает, а погашение основного долга равномерно распределяется на весь срок кредита.Дифференцированные платежи ложатся довольно тяжелым бременем на заемщика впервые годы расчетов, когда он несет множество дополнительных расходов, связанных с поиском и оформлением квартиры, переездом. Зато примерно с середины срока кредитования платежи по ипотеке в значительной мере снижаются. При выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных.

Аннуитетный платеж является более предпочтительным для основной массы клиентов. При таком платеже клиент может равномерно распределить свои силы на весь период погашения долга. Лица, приобретающие жилье по ипотеке, обычно не располагают достаточными средствами, для того, чтобы без труда осилить первые самые крупные платежи; для них аннуитетная форма погашения долга представляется более удобной [45, c. 19].

При дифференцированных платежах есть возможность досрочного погашения без значительных финансовых потерь даже впервые месяцы после получения кредита. Кроме этого предусматривается частичное погашение кредита (внесение любой суммы в счет основного долга). В этом случае размер следующего платежа будет определен, отталкиваясь от суммы долга на данный момент. Возможность досрочного погашения, как правило, оговаривается банком. В обоих случаях – и при аннуитетных, и при дифференцированных платежах – условия досрочного погашения прописываются в договоре с согласия клиента. Банки, ориентированные на выдачу долгосрочных кредитов (на срок до 30 лет) обычно, предлагают заемщикам такую форму выплат, как аннуитет. Дифференцированные платежи использует ограниченное число банков, работающих с ипотекой, но все, же выбор есть и здесь. Такая ситуация обусловлена тем, что кредитным организациям выгоднее использовать аннуитетную схему. Несомненно, что для банка выгоден аннуитетный платеж, но эта форма не получила бы такого распространения, если бы не была выгодна и клиенту. Выгода именно в том и состоит, что банк четко определяет сумму основного долга, которую и требуется погасить. В результате, клиент всегда точно знает размер следующего платежа [21, c. 27].

Заемщику, желающему получить максимальную сумму кредита при не самых высоких заработках, удобнее и выгоднее использовать аннуитетный платеж. В любом случае, человеку, который решил взять ипотечный кредит, необходимо взвешенно оценить свои финансовые возможности в долгосрочной перспективе и выбрать такие кредитные условия, которые позволят его семье эффективно решить жилищный вопрос. По схемам платежей можно сказать, что для банка более доходной является схема аннуитетных платежей. Основным преимуществом аннуитетной формы для клиента является неизменная сумма ежемесячных выплат на протяжении всего срока погашения кредита, а также эта схема подходит для заемщиков, желающему получить максимальную сумму кредита при не самых высоких заработках. Тогда как при дифференцированный платеж подходит для желающих потратить минимум и обладающих достаточно высоким доходом.