Оценка рынка ипотечного кредитования РФРефераты >> Банковское дело >> Оценка рынка ипотечного кредитования РФ

Рассчитаем, какой останется остаток от совокупного дохода за вычетом всех ежемесячных расходов. Для этого из дохода вычтем прожиточный минимум и страховые выплаты за месяц:

35 000 руб. – 13 293 руб. – 1 179 руб. = 20 528 руб.

35 000 руб. – 13 293 руб. – 1 572 руб. = 20 135 руб.

35 000 руб. – 13 293 руб. – 1 965 руб. = 19 742 руб.

Так как стоимость квартиры площадью в 54 кв.м. составляет 1 414 800 руб., то по условиям банка кредит предоставляется на 70% от стоимости жилья – 990 360 руб., остальные 30% первоначальный взнос – 424 440 руб. (в приложении А представлены схемы аннуитетных и дифференцированных схем платежей).

Итак, для начала определим размер ежемесячного аннуитетного платежа:

![]() (2.1)

(2.1)

где ЕП – ежемесячный платеж;

СК – сумма кредита; ПС – годовая процентная ставка;

КМ – количество месяцев (срок, на который выдан кредит).

Как мы уже заметили, ежемесячный аннуитетный платеж складывается из двух составляющих – возвращения основного долга и начисленных процентов:

![]() (2.2)

(2.2)

где ЕПВ – ежемесячные процентные выплаты;

ОЗ – остаток задолженности в данном месяце;

ПС – процентная ставка.

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого, как мы помним, остается неизменным) вычесть размер процентных выплат в данном месяце:

![]() (2.3)

(2.3)

где ВОД – возврат основного долга;

ЕП – размер ежемесячного платежа;

ЕПВ – ежемесячные процентные выплаты.

Таким образом, ежемесячные платежи на протяжении всего срока кредита будут составлять 13 860,96 руб. Из этого следует, что через 15 лет сумма начисленных процентов достигнет до 1 504 611,17 руб. плюс возврат основного долга 990 360 руб. В конечном итоге банку будет возвращено 2494971.18 руб.

Теперь рассмотрим такой же пример, но с дифференцированным платежом.

Размер ежемесячного дифференцированного платежа составит в первый месяц:

![]() (2.4)

(2.4)

где ЕП1 – ежемесячный платеж;

СК – сумма кредита; ПС – годовая процентная ставка;

КМ – количество месяцев (срок, на который выдан кредит);

ОЗ – остаток задолженности в данном месяце;

ЧДМ - число дней в месяце (от 28 до 31).

Ежемесячный дифференцированный платеж также складывается из двух составляющих – возвращения основного долга и начисленных процентов:

![]() (2.5)

(2.5)

где ЕПВ1 – ежемесячные процентные выплаты за первый месяц;

ОЗ – остаток задолженности в данном месяце;

ПС – процентная ставка;

ЧДМ - число дней в месяце (от 28 до 31).

Так как платеж дифференцированный, то сумма возврата основного долга на протяжении всего срока кредита останется неизменной и будет равна:

![]() (2.6)

(2.6)

где ВОД – возврат основного долга;

СК– сумма кредита;

КМ – количество месяцев.

Рассчитаем платеж для второго месяца:

![]() (2.7)

(2.7)

где ЕП2 – ежемесячный платеж на второй месяц;

СК – сумма кредита;

ПС – годовая процентная ставка;

КМ – количество месяцев (срок, на который выдан кредит);

ОЗ – остаток задолженности в данном месяце;

ЧДМ - число дней в месяце (от 28 до 31).

Ежемесячные процентные выплаты на второй месяц будут равны:

![]() (2.8)

(2.8)

где ЕПВ2 – ежемесячные процентные выплаты за второй месяц;

ОЗ – остаток задолженности в данном месяце;

ПС – процентная ставка;

ЧДМ - число дней в месяце (от 28 до 31). [4, с. 81].

По выше приведенной методике расчетов аннуитетных и дифференцированных платежей, представим различия ежемесячных платежей (ЕП), которые складываются из ежемесячных процентных выплат (ЕПВ) и возврата основного долга (ВОД) по площадям жилья 54 кв. м., 72 кв.м., 90 кв.м. в виде таблицы 2.5

Таблица 2.5 – Сравнение аннуитетных и дифференцированных схем платежей по основным показателям

|

Показатели |

54 кв. м. |

72 кв.м. |

90 кв.м. | |||

|

Аннуи тетные платежи тыс.руб. |

Дифферен цирован ные платежи тыс. руб. |

Аннуи тетные платежи тыс.руб. |

Дифферен цирован ные платежи тыс. руб. |

Аннуи тетные платежи тыс.руб. |

Дифферен цирован ные платежи тыс. руб. | |

|

ЕП |

13 860,96 |

18 118,91 |

18 481,26 |

24 158,55 |

23 101,58 |

30 198,19 |

|

ЕПВ |

12 379,50 |

12 616,91 |

16 506 |

16 822,55 |

20 636,50 |

21 028,19 |

|

ВОД |

1 481,46 |

5 502 |

1 975,26 |

7 336 |

2 469,08 |

9 170 |

|

Итого за 15 лет |

2494971,18 |

2111034,03 |

3326628,24 |

2814712,04 |

4158285,30 |

3518390,05 |

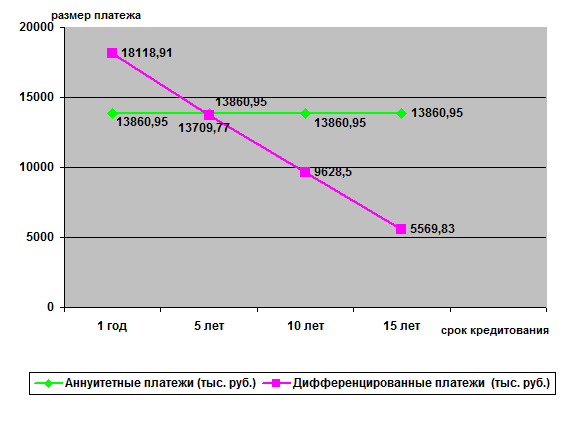

На основании таблицы 2.5 и методике расчетов составим график платежей на квартиру площадью 54 кв. м., изображенный на рисунке 2.4

Рисунок 2.4 – График платежей на покупку квартиры площадью 52 кв.м.

Таким образом, по приведенной выше таблицы и графику платежей можно сказать, что рассматриваемой мной семье, кредит на покупку квартиры площадью 54 кв.м. и сумму 990 360 руб. банк предоставить может, так как размер ежемесячных аннуитетных 13 860,95 руб. и дифференцированных 18 188,91 руб. платежей не превышает размера совокупного дохода 20 528 руб.