Предоставление услуг физическим лицам коммерческим банкомРефераты >> Банковское дело >> Предоставление услуг физическим лицам коммерческим банком

Проанализировав таблицу можно сделать следующие выводы.

Основную и главную часть привлеченных средств банка представляют собой средства клиентов (94%). За период с 2006 по 2008 годы они увеличились на 43,7% или на 1,051 млрд. рублей и составили 3 458 865 000 рублей. Основную долю этой ресурсной базы отделения составляют вклады физических лиц (88,7% от общей доли средств клиентов). На протяжении всего рассматриваемого периода вклады физических лиц постоянно растут, что обусловлено увеличением доходов населения. Также это объясняется повышением процентных ставок по депозитам физических лиц (с декабря 2008 года они повышались неоднократно). Депозиты, осуществленные ранее, могут быть переоформлены клиентами на более выгодные условия (то есть более высокие процентные ставки) в любое время. Также это связано с тем, что банк осуществляет свою деятельность на протяжении многих лет и с каждым годом происходит увеличение клиентской базы.

Средства кредитных организаций за период с 2006 по 2008 годы возросли на 185,9% или на 39 млн. рублей. Но в общей структуре привлеченных средств они занимают небольшую долю и составляют 1,6%.

Выпущенные долговые обязательства за период с 2006 по 2008 год увеличились на 93% или на 35,5 млн. рублей и составили в 2008 году 73 533 045 рублей. Их рост произошел в связи с возросшей потребностью клиентов в сберегательных и депозитных сертификатах, а также векселях. Это связано с большим удобством для клиентов в размещении своих средств, с активной рекламой, а также с более высокими процентными ставками на 3 и 6 месяцев.

Более чем на 50% увеличились обязательства по уплате процентов и в 2008 году они уже составили 20 407 304 рубля. Также увеличились резервы на возможные потери по условным обязательствам кредитного характера на 52% или на 13,9 млн. рублей и уже составили в 2008 году 40 694 153 рубля. Увеличение произошло вследствие того, что с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. Но в целом по отделению ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы, но наблюдается рост этого показателя.

Прочие обязательства имеют незначительный удельный вес в общей структуре привлеченных средств (0,58%). Представим данные на рисунке.

Рисунок 2. – Структура привлеченных средств Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

Таким образом, можно сказать, что структура привлеченных средств Ухтинского отделения № 4053 Северного банка Сбербанка России является оптимальной.

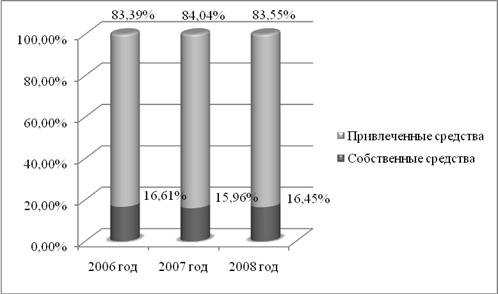

Таблица 3 – Доля собственных и привлеченных средств в общей структуре баланса Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

|

Ресурсы банка |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % | ||||

|

руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % | |||

|

1. Собственные средства |

503 266 368 |

16,61 |

593 188 185 |

15,96 |

723 349 223 |

16,45 |

220 082 855 |

-0,17 |

143,73 |

43,73 |

|

2. Привлеченные средства |

2 526 220 331 |

83,39 |

3 123 650 642 |

84,04 |

3 674 996 892 |

83,55 |

1 148 776 561 |

0,17 |

145,47 |

45,47 |

|

Всего ресурсов |

3 029 486 699 |

100 |

3 716 838 827 |

100,00 |

4 398 346 115 |

100,00 |

1 368 859 416 |

0,00 |

145,18 |

45,18 |

По таблице 3 можно сделать вывод о том, что за рассматриваемый период с 2006 по 2008 год привлеченные средства в общей сумме банковских ресурсов занимают преобладающее место и их доля составляет более 83,55%, в то время как собственные ресурсы банка составляют 16,45%.

В целом объем банковских ресурсов за период с 2006 по 2008 год увеличился на 45% или на 1,368 млрд. рублей и составил более 4,3 млрд. рублей. Для более наглядного представления продемонстрируем эти данные на рисунке.

Рисунок 3. – Доля собственных и привлеченных средств в общей структуре баланса Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

Следующим по значимости и по содержанию этапом анализа является изучение качества управления активами банка[14, с.144].

Активы банка – средства собственного капитала банка и средства вкладчиков, размещенные с целью получения прибыли. В активы банка входят: кассовая наличность, ссуды, инвестиции, ценные бумаги, недвижимость и другие объекты собственности, имеющие денежную оценку.

Увеличение активов банка происходит за счет проведения активных операций: кредитование, инвестиционные операции, прочие операции банка по размещению собственных и привлеченных средств.

Анализ активных операций – это анализ основных направлений банковской деятельности, изучение и оценка экономической эффективности размещенных банком средств [28].

Анализ активных операций банка следует начинать с оценки структуры банковских активов (таблица 4).

Таблица 4 - Сравнительный анализ структуры активов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

|

Активы |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % | ||||

|

руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % | |||

|

1. Денежные средства |

47 361 733 |

1,56 |

81 180 393 |

2,18 |

118 523 373 |

2,69 |

71161640 |

1,13 |

250,25 |

150,25 |

|

2. Средства в ЦБ РФ |

215 577 900 |

7,12 |

264 617 976 |

7,12 |

317 523 807 |

7,22 |

101945907 |

0,10 |

147,29 |

47,29 |

|

2.1. Обязательные резервы |

202 176 828 |

93,78 |

249 639 600 |

94,34 |

294 003 525 |

92,59 |

91826697 |

-1,19 |

145,42 |

45,42 |

|

3. Средства в кредитных организациях |

126 300 |

0,004 |

164 190 |

0,004 |

216 447 |

0,005 |

90147 |

0,001 |

171,38 |

71,38 |

|

4. Чистая ссудная задолженность |

2 226 352 000 |

73,49 |

2 633 400 000 |

70,85 |

3 087 256 000 |

70,19 |

860904000 |

-3,30 |

138,67 |

38,67 |

|

5. Основные средства, нематериальные активы и материальные запасы |

140 794 880 |

4,65 |

150 500 370 |

4,05 |

215 215 529 |

4,89 |

74420649 |

0,25 |

152,86 |

52,86 |

|

6. Требования по получению процентов |

11 474 263 |

0,38 |

13 310 145 |

0,36 |

15 599 490 |

0,35 |

4125227 |

-0,02 |

135,95 |

35,95 |

|

7. Прочие активы |

387 799 623 |

12,80 |

573 665 753 |

15,43 |

644 011 469 |

14,64 |

256211846 |

1,84 |

166,07 |

66,07 |

|

Всего активов |

3 029 486 699 |

100,00 |

3 716 838 827 |

100,00 |

4 398 346 115 |

100,00 |

1368859416 |

0,00 |

145,18 |

45,18 |