Предоставление услуг физическим лицам коммерческим банкомРефераты >> Банковское дело >> Предоставление услуг физическим лицам коммерческим банком

В банке всего имеется 42 ячейки, из которых 15 на данный момент заняты.

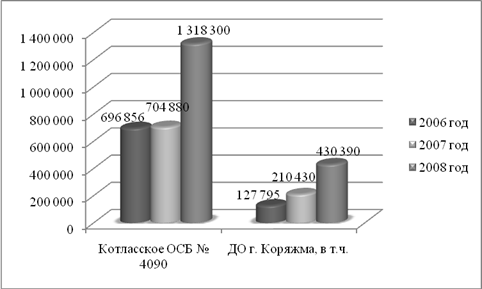

Также Сбербанк осуществляет реализацию билетов лотерей и оплату выигрышей по ним (таблица 19).

Таблица 19 – Объем реализации лотереи Ухтинским отделением № 4053 Северного банка Сбербанка России и дополнительными офисами г. Ухта за 2006-2008 гг.

|

ОСБ |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % | ||||

|

руб |

уд.вес,% |

руб |

уд.вес,% |

руб |

уд.вес,% |

абсолютное, шт |

относительное, % | |||

|

Котласское ОСБ № 4090 |

696 856 |

100 |

704 880 |

100 |

1 318 300 |

100 |

621 444 |

- |

189,18 |

89,18 |

|

ДО г. Коряжма, в т.ч. |

127 795 |

18,34 |

210 430 |

29,85 |

430 390 |

32,65 |

302 595 |

14,31 |

336,78 |

236,78 |

|

№ 4090 / 049 |

21 260 |

16,64 |

41 070 |

19,52 |

86 770 |

20,16 |

65 510 |

3,52 |

408,14 |

308,14 |

|

№ 4090 / 065 |

24 720 |

19,34 |

41 070 |

19,52 |

86 250 |

20,04 |

61 530 |

0,70 |

348,91 |

248,91 |

|

№ 4090 / 066 |

26 155 |

20,47 |

47 170 |

22,42 |

91 160 |

21,18 |

65 005 |

0,71 |

348,54 |

248,54 |

|

№ 4090 / 067 |

55 660 |

43,55 |

81 120 |

38,55 |

166 210 |

38,62 |

110 550 |

-4,94 |

298,62 |

198,62 |

Из таблицы видно, что в целом по Ухтинскому отделению объем реализации лотереи в 2008 году составил 1 318 300 рублей, что на 621 444 рубля (или на 89 %) больше, чем составляет этот показатель в 2006 году.

По городу Ухта этот показатель на 2008 год составляет 430 390 рублей, что на 236% (или на 302 595 рублей) больше, чем в 2006 году.

Наибольшее количество лотереи по городу Ухта было реализовано в дополнительном офисе № 4053 / 067. Этот показатель составил 166 210 рублей, что составляет 38 % от общей доли реализации лотереи во всех офисах города Ухты.

Для наглядности отобразим эти данные на графике.

Рисунок 18. – Объем реализации лотереи в 2006-2008 гг., в руб.

Таким образом, были рассмотрены основные комиссионные услуги, предоставляемые физическим лицам Ухтинским отделением № 4053 Северного банка Сбербанка России и дополнительными офисами города Ухты.

3.2 Предложения по усовершенствованию банковских услуг

Современный уровень развития производительных сил требует от банковского сектора предоставления все большего числа услуг своим клиентам - промышленным, торговым и иным предприятиям и организациям, а также населению [27].

Банки, ориентируясь на разработку новых продуктов, призваны наряду со своими интересами учитывать в полной мере и воздействие внешней среды. Для российских коммерческих банков характерной чертой настоящего времени является диверсификация деятельности. В условиях нестабильности экономики, хозяйственной политики очень опасно концентрироваться на узком круге предоставляемых услуг. Поэтому банки предлагают своим клиентам все более широкий спектр банковских продуктов.

Понятие "новый банковский продукт" довольно условно. Если один банк внедряет для себя иной, ранее им не практикуемый вид услуг, то для других банков подобная практика может быть давно делом реальной жизнедеятельности. То же относится и к клиентуре. Если конкретный клиент раньше к данной банковской услуге не прибегал, то она для него новая. Для банка же внедрение в практику бизнеса новых продуктов - возможность проникновения на новые рынки, их освоение, удовлетворение вновь появившихся пожеланий клиентов и получение на этой основе новых прибылей. Особенно высокие доходы имеют место обычно тогда, когда банк выходит на рынок с совершенно качественно новым продуктом, который другие банки пока не использовали и на определенном этапе становится монополистом, что дает возможность некоторое время получать монопольно высокую прибыль. Этот период обычно невелик, поскольку другие банки стараются быстро наверстать упущенное, разработать, подготовить и предложить своим клиентам аналогичную услугу. Но и за короткое время можно, особенно в российских условиях, сделать "большие деньги", а, главное, привлечь к себе новых клиентов, существенно пополнив клиентскую базу.

Для успешного внедрения нового продукта на рынок, он должен отвечать следующим основным положениям:

1. Самое главное - любой вид продукции должен полностью соответствовать запросам потребителей.

2. Продукт должен опираться на сильные стороны деятельности банка или его подразделения.

3. Продукция кредитного учреждения призвана быть лучше предложений его конкурентов.

4. Любая новая продукция, которую банк предоставляет клиентам, должна пользоваться поддержкой его руководства.

5. Разрабатываемые продукты (услуги) обязаны иметь упреждающий (стратегический) характер.

XXI век - это век новых банковских услуг, финансовых новшеств и экспериментов. Банки вынуждены совершенствовать старые или внедрять новые банковские продукты и услуги. Большинство современных банков в числе своих стратегических задач называют универсализацию услуг и расширение клиентской базы. Динамичность рынка и усиление конкуренции ставят банки перед необходимостью диверсификации бизнеса, поиска новых ниш и постоянной работы в направлении расширения спектра предоставляемых услуг. В связи с этим были разработаны следующие предложения: