Проблемы кредитования корпоративных заемщиков на примере ОАО МДМ-БанкРефераты >> Банковское дело >> Проблемы кредитования корпоративных заемщиков на примере ОАО МДМ-Банк

широкий спектр высококачественных банковских и инвестиционных инструментов;

непрерывное совершенствование наиболее востребованных услуг;

разветвленной сети дистрибуции в столице и в регионах;

низкая стоимость услуг;

сохранение прозрачности бизнеса;

профессиональные кадры, низкий уровень текучести кадров банка;

расположение банка в центре города;

сформировавшийся имидж привлекательного банка.

Угрозы рынка:

Предпринимает недостаточные усилия по бренду;

Высокая конкуренция на финансовом рынке;

Ограниченная ресурсная база;

Сложность возврата просроченных кредитов;

Влияние мировых кризисов в стране.

Глядя на преимущества банка и угрозы рынка, можно отметить тот факт, что банк имеет как положительные, так и отрицательные стороны, над которыми банк постоянно работает, так как конкурентов на рынке достаточно много. Соответственно банку нужно совершенствование, что бы соответствовать современным стандартам.

3. Экономический анализ деятельности ОАО "МДМ-Банк"

3.1 Анализ баланса ОАО "МДМ-Банк"

При проведении анализа финансового состояния банка используется публикуемая финансовая отчетность, которая позволяет провести как внешний, так и внутренний финансовый анализ. Баланс банка характеризует состояние ресурсов коммерческого банка, источники их формирования и направления использования, а также финансовые результаты деятельности кредитной организации за анализируемый период.

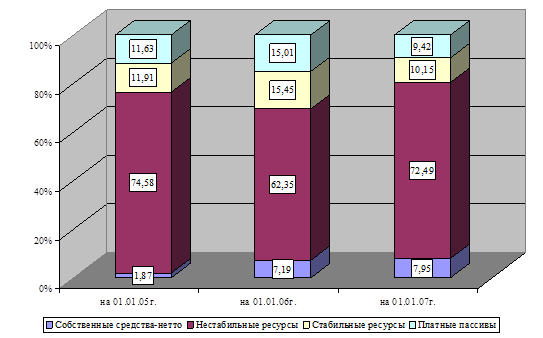

Анализ структуры баланса коммерческого банка необходимо начинать с пассива, характеризующего источники средств, т.к. именно пассивные операции в значительной степени определяют состав и структуру активов. Группировка пассивов представлена в таблице 6.

Группировка пассивов

|

Пассивы |

Значение, тыс. руб. |

Доля, % | ||||

|

01.01.2005 |

01.01.2006 |

01.01.2007 |

01.01.2005 |

01.01.2006 |

01.01.2007 | |

|

Собственные средства-нетто |

3 589 671 |

11 674 364 |

17 782 454 |

1,87 |

7, 19 |

7,95 |

|

Нестабильные ресурсы |

142 882 145 |

101 210 767 |

162 189 130 |

74,58 |

62,35 |

72,49 |

|

Стабильные ресурсы |

22 825 390 |

25 085 432 |

22 702 661 |

11,91 |

15,45 |

10,15 |

|

Платные пассивы |

22 284 917 |

24 357 579 |

21 076 433 |

11,63 |

15,01 |

9,42 |

|

Итого: |

191 582 123 |

162 328 142 |

223 750 678 |

100 |

100 |

100 |

Реальным источником доходных активных операций являются собственные средства - нетто, величина которых представляет собой разность между суммой собственных средств - брутто и суммой их иммобилизации. Эти средства являются реальным платным привлеченным ресурсом банка, и их вложение может принести доход. Знать точное значение суммы собственных средств - нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса.

Собственные средства-нетто имеют положительную динамику: 3 589 671 тыс. руб. в 2004г., 11 674 364 тыс. руб. в 2005г., и 17 782 454 тыс. руб. в 2006г., при этом возрастает кредитный потенциал банка. За анализируемый период значительно увеличилась доля собственных средств-нетто - с 1,87% до 7,95%. Платные пассивы банка до 2006 года увеличивались, после наблюдается их снижение, что ведет к уменьшению расходов банка на их обслуживание (в основном вкладов физических лиц). Такую же тенденцию имеют стабильные ресурсы банка.

Структура собственных средств представлена на рисунке 5.

Структура собственных средств за 2004-2006 гг.

В таблице 7 представлена группировка активных счетов баланса.

Объем выданных ссуд за анализируемый период возрос, что также повлияло на незначительное увеличение суммы работающих активов: с 141 647 232 тыс. руб. до 184 804 098 тыс. руб. Также увеличилась и доля работающих активов - более, чем на 5%.

Группировка активов

|

Активы |

Значение, тыс. руб. |

Доля, % | ||||

|

01.01.2005 |

01.01.2006 |

01.01.2007 |

01.01.2005 |

01.01.2006 |

01.01.2007 | |

|

Высоколиквидные активы |

28 802 460 |

19 224 134 |

17 503 242 |

8,07 |

6,37 |

4,24 |

|

Неликвидные активы |

7 740 894 |

10 421 600 |

3 503 135 |

2,17 |

3,45 |

0,85 |

|

Ликвидные активы |

141 887 550 |

121 187 284 |

185 171 003 |

39,76 |

40,17 |

44,91 |

|

Работающие активы |

141 647 232 |

121 047 636 |

184 804 098 |

39,69 |

40,13 |

44,82 |

|

Неработающие активы |

36 783 672 |

29 785 382 |

21 373 282 |

10,31 |

9,87 |

5,18 |

|

Итого: |

356 861 808 |

301 666 036 |

412 354 760 |

100 |

100 |

100 |