Проблемы кредитования корпоративных заемщиков на примере ОАО МДМ-БанкРефераты >> Банковское дело >> Проблемы кредитования корпоративных заемщиков на примере ОАО МДМ-Банк

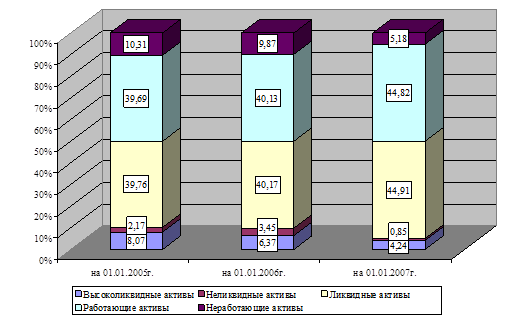

Незначительное увеличение резервов по ссудам свидетельствует о том, что банк выдает ссуды с повышенным уровнем риска. Снижение неработающих активов может положительно сказаться на доходности банка. Их доля также снизилась более, чем на 5%. Активы же банка увеличились за счет роста ликвидных и работающих активов. Незначительное снижение высоколиквидных активов свидетельствует об уменьшении платёжеспособности, а значительное увеличение ликвидных и снижение неликвидных активов положительно влияет на уровень ликвидности банка. Структура активов графически представлена на рисунке 6.

В таблице 8 представлены коэффициенты, характеризующие качество пассивов банка.

Оценка качества пассивов банка

|

Показатель |

Оптимум, доли ед. |

Значения, доли ед. | ||

|

01.01.2005 |

01.01.2006 |

01.01.2007 | ||

|

k1 - капитал к активам |

0,08 - 0,15 |

0,064 |

0,147 |

0,103 |

|

k2 - займы во всех обязательствах |

0,25 - 0,40 |

0 |

0 |

0 |

|

k3 - прочие обязательства ко всем обязательствам |

стремится к min |

0,027 |

0,024 |

0,024 |

Структура активов за 2004-2006 гг.

Полученные значения коэффициента k1 свидетельствуют о технологичности и конкурентоспособности банка в 2004-2006 годах, о достаточности капитала. Банк финансово устойчив.

Во всех периодах значение k2 нулевое вследствие отсутствия обязательств перед Центральным Банком РФ.

Значения k3 уменьшается с каждым анализируемым годом, за счет снижения прочих обязательств Банка и за счет роста всего обязательств. Значение соответствует оптимуму - стремится к минимуму, с каждым годом качество управления прочими обязательствами улучшается.

Коэффициенты, характеризующие качество активов, представлены в таблице 9.

Удельный вес доходообразующих активов в составе активов за анализируемый период увеличился за счет повышения доли работающих активов, а также за счет превышения темпов прироста работающих активов над валютой

Оценка качества активов

|

Показатель |

Оптимум, доли ед. |

Значения, доли ед. | ||

|

01.01.2005 |

01.01.2006 |

01.01.2007 | ||

|

k4 - доходные активы к активам |

0,75 - 0,85 |

0,7 |

0,77 |

0,72 |

|

k5 - доходные активы к платным пассивам |

1 |

4,62 |

4,97 |

1,41 |

|

k6 - ссуды к обязательствам |

0,60 - 0,70 |

0,49 |

0,7 |

0,53 |

|

k7 - ссуды к капиталу |

8 |

4,44 |

5,24 |

3,14 |

баланса. Оптимуму значение k4 соответствовало только на 01.01.2006г.

Коэффициент k5 показывает, что активы банка, приносящие процентный доход, способны покрывать расходы по платным пассивам.

В 2004-2006 годах банк осуществлял неоправданно опасную деятельность при высоком уровне риска, об этом свидетельствует увеличение чистой ссудной задолженности. Рост значения коэффициента k6 в 2004-2006 годах свидетельствует, что кредитная политика банка стала агрессивной, то есть банк ведет неоправданно опасную деятельность.

Динамика коэффициента k7 удовлетворяет оптимальному значению (≤8), достаточности капитала банка для осуществления кредитной деятельности, при агрессивной кредитной политики банка.

Таким образом, оценка качества активов и пассивов свидетельствует о том, что в анализируемом периоде происходит рост чистой ссудной задолженности, в результате чего банк имеет высокий уровень риска своей деятельности. Однако достаточность капитала, финансовая устойчивость банка свидетельствуют об отсутствии риска банкротства.

3.2 Анализ финансового состояния ОАО "МДМ-Банк"

На данном этапе анализа используются метод коэффициентов, заключающийся в расчете различных показателей (индикаторов), и сравнительный метод, позволяющий оценивать уровень показателей по сравнению с базой (динамические сопоставления показателей).

Анализ финансового состояния банка начинается с оценки банковской ликвидности.

К индикаторам ликвидности относится круг показателей, характеризующих обеспеченность банка ликвидными средствами, подверженность обязательств досрочному изъятию, а также уровень соотношений между отдельными группами активных и пассивных операций.

Оценка банковской ликвидности приведена в таблицах 10 и 10.1.

Оценка ликвидности банка

|

Показатель |

Формула |

Значения, доли ед. |

Изменение, % | ||||

|

01.01.2005 |

01.01.2006 |

01.01.2007 |

2005/ 2004 |

2006/ 2005 |

2006/ 2004 | ||

|

Денежная позиция |

0,16 |

0,13 |

0,08 |

-18,8 |

-38,5 |

-50 | |

|

| |||||||

|

где Кд - денежные средства в кассе, руб.; | |||||||

|

КСЦБ - средства на корсчете в ЦБ РФ, руб.; | |||||||

|

А - совокупные активы, руб. | |||||||

|

Нетто-позиция по корсчетам |

-0,13 |

-0,18 |

-0,21 |

38,46 |

16,67 |

61,54 | |

|

| |||||||

|

где КСа - корсчета (актив), руб.; | |||||||

|

КСп - корсчета (пассив), руб. | |||||||

|

Кредитная активность |

0,68 |

0,71 |

0,74 |

4,41 |

4,23 |

8,82 | |

|

| |||||||

|

где Кр - сумма кредитов, выданных банком в отчетном периоде, руб. | |||||||

|

Структурное соотношение депозитов |

7,73 |

4,15 |

14,33 |

-46,31 |

245,30 |

85,38 | |