Пути совершенствования ипотечного кредитованияРефераты >> Банковское дело >> Пути совершенствования ипотечного кредитования

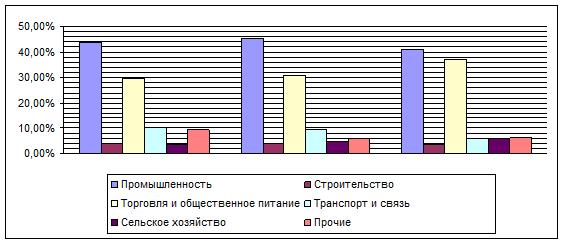

Рис. 3.3. Отраслевая структура общей суммы остатка ссудной задолженности Сибирского банка Сбербанка России в 2007-2009 гг.

По состоянию на 01.01.2010 остаток срочной ссудной задолженности в рублях и иностранной валюте составил 27 139 млн. руб. В абсолютном выражении наибольший прирост срочной ссудной задолженности – 6 019 млн. руб. – обеспечили отделения Сбербанка России, расположенные на территории Кемеровской области. При этом наиболее высокие темпы роста остатка ссудной задолженности физических лиц в относительных величинах сложились в отделениях, расположенных на территории Новосибирской области (темп роста 188,8%, при среднем темпе роста в Сибирском банке – 185,1%).

Следующим шагом анализа должен стать анализ, производимый на основании сведений, характеризующих кредитный портфель банка. Таким образом, анализируются данные о количестве предоставленных кредитов и их суммах по: крупным, просроченным и выданным инсайдерам кредитам.

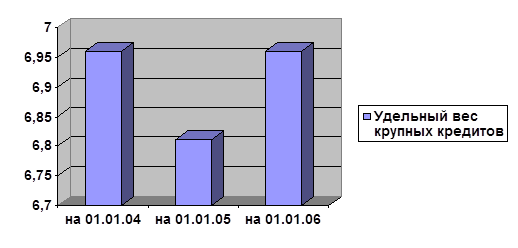

В первую очередь анализируется удельный вес крупных кредитов в общем объеме кредитных вложений.

Таблица 2.6

Удельный вес крупных кредитов в общем объеме кредитных вложений.

|

на 01.01.08г. |

на 01.01.09г. |

на 01.01.10г. | |

|

Выдано кредитов всего, тыс. руб. |

26 701 792 |

103 869 811 |

131 248 544 |

|

Крупных кредитов, тыс. руб. |

1 858 444,75 |

7 073 534,13 |

9 134 898,66 |

|

Удельный вес крупных кредитов(%) |

6,96 |

6,81 |

6,96 |

На основании данных, представленных в таблице 2.6., можно сделать вывод, что удельный вес крупных кредитов в кредитном портфеле банка постепенно увеличивается, но сам кредитный портфель увеличивается более быстрыми темпами. Так, удельный вес крупных кредитов на протяжении двух лет увеличился с 6,79 до 6,96%, и на 1 января 2010 года общий объем предоставленных крупных кредитов составил около 9 млрд. рублей. Данная динамика продемонстрирована на рисунке 2.4.

|

Рис. 2.4. Удельный вес крупных кредитов.

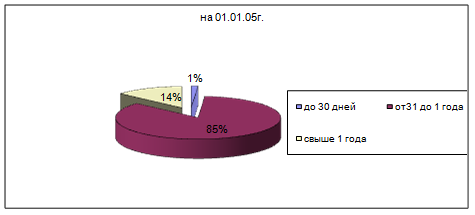

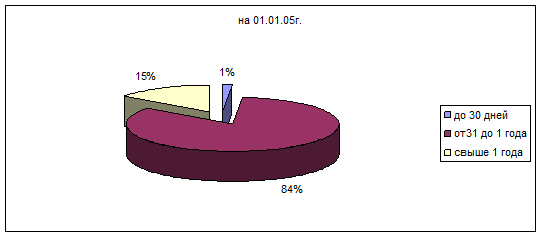

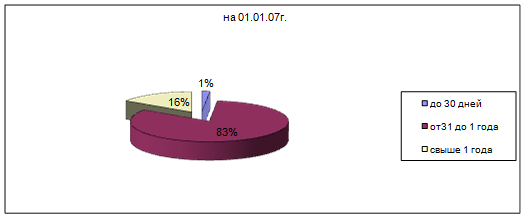

Кроме этого представляется целесообразным проанализировать структуру кредитов по срокам. Как правило, для этого весь кредитный портфель банка делиться на 3 группы: до 30 дней, от 31 дня до 1 года, выше 1 года свыше (таблица 2.7.).

Таблица 2.7.

Структура кредитного портфеля по срокам кредитования.

|

|

на 01.01.08г. |

уд. вес в общей сумме кредитов, % |

на 01.01.09г. |

уд. вес в общей сумме кредитов, % |

на 01.01.10г. |

|

|

Выдано кредитов всего, тыс. руб., в том числе на срок |

26 701 792 |

100 |

103 869 811 |

100 |

131 248 544 |

100 |

|

до 30 дней |

347 123 |

1,3 |

1 454 177 |

1,4 |

2 099 977 |

1,6 |

|

от31 до 1 года |

22 776 629 |

85,3 |

86 835 162 |

83,6 |

108 673 794 |

82,8 |

|

свыше 1 года |

3 578 040 |

13,4 |

15 580 472 |

15 |

20 474 773 |

15,6 |

Данные таблицы показывают, что наибольшая доля кредитов выдается на срок от 31 дней до года – 82,8%, в то же время достаточно быстро происходит увеличение доли кредитов на срок свыше года: за два года их удельный вес увеличился на 2,2% пункта. Удельный вес кредитов сроком до 30 дней также увеличивается, но не такими быстрыми темпами: за два года прирост составил всего 0,3%.

Это в первую очередь объясняется появлением у банка ресурсов долгосрочного характера, так называемых «длинных» ресурсов, которые банки могут без риска потери ликвидности размещать в долгосрочные кредитные операции.

Структура кредитов по срокам на 1 января 2008, 2009 и 2010 годов продемонстрирована на рисунках 2.5., 2.6., 2.7.

![]()

Рис. 2.5. Структура кредитного портфеля банка по срокам кредитования на 1 января 2009года.

![]()

Рис. 2.6. Структура кредитного портфеля банка по срокам кредитования на 1 января 2009 года.

![]()

Рис. 2.7. Структура кредитного портфеля банка по срокам кредитования на 1 января 2010 года.

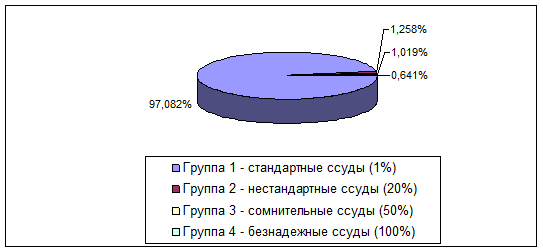

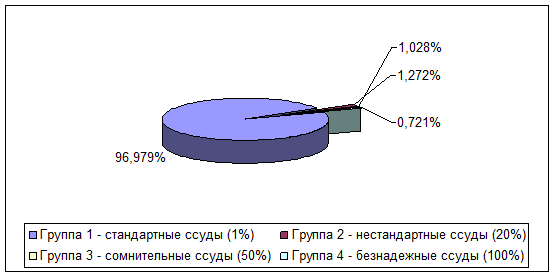

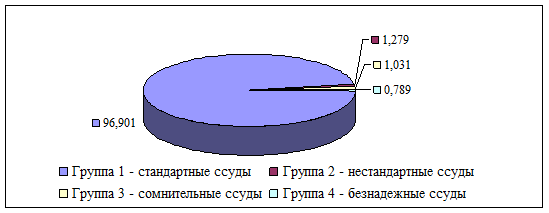

Наглядно удельный вес кредитов, классифицированных по группам риска на 1 января 2008, 2009 и 2010 годов можно посмотреть на рисунках.

Рис. 2.8. Удельный вес кредитов, классифицированных по группам риска на 1 января 2008 года.

Рис. 2.9. Удельный вес кредитов, классифицированных по группам риска на 1 января 2009 года.

Рис. 2.10. Удельный вес кредитов, классифицированных по группам риска на 1 января 2010 года.

Следующим моментом анализа является анализ соотношения резерва на возможные потери по ссудам к общему объему кредитных вложений, этот показатель характеризует достаточность резерва банка. Данные по этому моменту отражены в таблице 2.9.