Пути совершенствования ипотечного кредитованияРефераты >> Банковское дело >> Пути совершенствования ипотечного кредитования

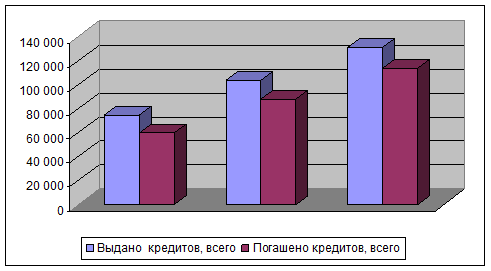

Кроме этого, стабильный рост, который наблюдается в экономике за последние годы, повлиял на улучшение финансового состояния предприятий и на повышение платежеспособности населения и, как следствие, способствовал росту объемов кредитования. Еще одной причиной можно считать постоянное развитие и совершенствование услуг кредитования, а также непрерывное расширение филиальной сети. Наглядно данную динамику можно посмотреть на рисунке 2.1.

Рис. 2.1. Динамика выдачи и погашения кредитов в 2007 – 2009 годах.

Необходимо также отметить то, что основная часть предоставленных кредитов (около 55%) приходится на Новосибирскую область, остальные 32% и 13% - соответственно на Кемеровскую и Томскую.

Таблица 2.2.

Динамика выдачи и погашения кредитов в 2007-2009 гг.млн.руб.

|

2007г. |

2008г. |

2009г. |

отклонение | ||||||

|

абсолютное (+ / -) |

темп роста, % | ||||||||

|

2008 / 2007 |

2009/ 2008 |

2009/ 2007 |

2008 / 2007 |

2009/ 2008 |

2009/ 2007 | ||||

|

Выдано кредитов, всего |

74 783 100% |

103 869 100% |

131 249 100% |

29 086 100% |

27 380 100% |

56 466 100% |

138,89 |

126,36 |

175,51 |

|

в т.ч.: физ. лицам |

6 754 9% |

12 731 12.2% |

22 222 16.9% |

5 977 20.6% |

9 491 34.7 |

15 468 27.4 |

188,50 |

174,55 |

329,02 |

|

юр. лицам |

68 029 91% |

91 139 87.8% |

109 027 83.1% |

23 110 79.4% |

17 888 65.3% |

40 998 72.6% |

133,97 |

119,63 |

160,27 |

|

Погашено кредитов, всего |

59 507 100% |

87 484 100% |

113 862 100% |

27 977 100% |

26 378 100% |

54 355 100% |

147,01 |

130,15 |

191,34 |

|

в т.ч.: физ. Лицам |

2 355 3.9% |

5 237 5.9% |

9 729 8.5% |

2 882 10.3% |

4 492 17% |

7 374 13.5% |

222,38 |

185,77 |

413,12 |

|

юр. лицам |

57 152 96.1% |

82 246 94.1% |

104 133 91.5% |

25 094 89.7% |

21 887 83% |

46 981 86.5% |

143,91 |

126,61 |

182,20 |

На основании представленных данных мы видим, что на протяжении двух последних лет происходит увеличение как предоставленных кредитов, так и сумм поступающих в погашение ранее взятых кредитов. За 2009 год было выдано кредитов почти на 131 млрд.руб., что в 1,26 раз больше чем в 2008 году, причем темпы роста кредитов предоставленных физическим лицам значительно выше темпов роста кредитования юридических лиц. Так, в 2009 году физическим и юридическим лицам было предоставлено на 9,49 и 17,89 млрд. руб. кредитов больше, чем в предыдущем, это соответственно в 1,75 и 1,19 раза больше, чем в 2008 году. Это указывает на то, что происходит достаточно постоянный рост и стабильное увеличение кредитного портфеля банка.

Данную тенденцию роста можно объяснить рядом причин. В первую очередь, это объясняется возможностью банка предоставлять кредиты на более конкурентных условиях по сравнению с другими коммерческими банками благодаря более сильной и диверсифицированной ресурсной базе, обеспеченной доминирующим положением на рынке привлечения средств.

Таблица 2.3.

Удельный вес кредитных вложений в общей сумме активов.

|

01.01.08г. |

01.01.09г. |

отклонение |

01.01.10г. |

отклонение | |

|

Активы (валюта баланса) |

61 371 881 |

72 644 566 |

11 272 685 |

84 825 092 |

12 180 526 |

|

Остаток задолженности по кредитам |

29 949 478 |

46 347 233 |

16 397 755 |

63 618 819 |

17 271 586 |

|

население |

6 301 113 |

14 645 698 |

8 344 585 |

27 139 710 |

12 494 012 |

|

юридические лица |

20 400 679 |

31 701 535 |

11 300 856 |

36 479 109 |

4 777 574 |

|

Удельный вес всех кредитных вложений в активе баланса, % |

48,80 |

63,8 |

15,00 |

75,00 |

11,20 |

|

население |

10,27 |

20,16 |

9,89 |

31,99 |

11,83 |

|

юридические лица |

33,24 |

43,64 |

10,40 |

43,01 |

-0,63 |