Пути совершенствования ипотечного кредитованияРефераты >> Банковское дело >> Пути совершенствования ипотечного кредитования

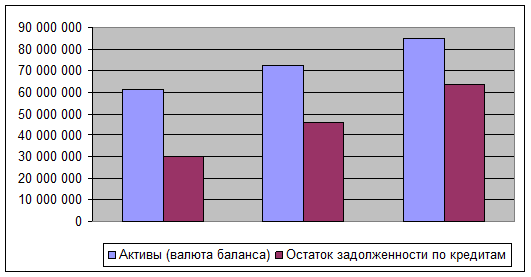

На основе данных таблицы 2.3 можно сделать вывод, что за анализируемый период удельный вес всех кредитных вложений в активе баланса увеличился на 26,2% пункта и на 1 января 2010 года составил 75%, из которых 43,01% пришлось на удельный вес юридических лиц и 31,99% - физических лиц. И несмотря на то, что кредиты юридических лиц занимают несомненно лидирующие положение, темпы роста кредитов населения значительно выше, так за два года удельный вес кредитных вложений населения в активе баланса увеличился на 21,72% , в то время как юридических лиц всего на 9,77%. Данная тенденция представлена на рисунке 3.2.

Рис. 3.2. Удельный вес кредитных вложений в общей сумме активов

Сибирского банка Сбербанка России в 2007-2009 гг.

Затем необходимо проанализировать удельный вес кредитных вложений по задолженности (таблица 2.4).

Таблица 2.4.

Остаток задолженности по кредитам

|

01.01.08г. |

на 01.01.09г. |

отклонение |

на 01.01.10г. |

отклонение | |

|

Население | |||||

|

тыс. руб. |

7 148 878 |

14 613 555 |

7 464 677 |

27 023 478 |

12 409 923 |

|

тыс. USD. |

130,468 |

1 158,376 |

1 028 |

4 038,280 |

2 879,904 |

|

итого в пересчете на руб. по курсу ЦБ | |||||

|

население |

7 152 721 |

14 645 698 |

7 492 977 |

27 139 710 |

12 494 012 |

|

доля в общей сумме задолженности, % |

23,9 |

31,6 |

7,7 |

42,7 |

11,1 |

|

Юридические лица. | |||||

|

тыс. руб. |

20 706 286 |

27 517 854 |

6 811 568 |

33 695 541 |

6 177 687 |

|

тыс. USD. |

70 973 |

150 770 |

79 797 |

96 710 |

-54 060 |

|

итого в пересчете на руб. по курсу ЦБ | |||||

|

юридические лица. |

22 796 757 |

31 701 535 |

8 904 778 |

36 479 109 |

4 777 574 |

По состоянию на 01.01.2010 г наибольшая доля задолженности по кредитам приходится на задолженность юридических лиц – 57,3% , в то время, как доля задолженности населения занимает 42,7 %, тем не менее, данные таблицы свидетельствуют о том, что, несмотря на это, доля задолженности юридических лиц за 2 года заметно уменьшилась – на 18,8%, в то время как доля задолженности населения соответственно возросла на эту величину. Это говорит о том, что кредитование физических лиц за последние два года развивается более значительными темпами.

Рассмотрим данных, характеризующих распределение кредитного портфеля банка по отраслям экономики (таблица 2.5.)

Таблица 2.5.

Отраслевая структура общей суммы остатка ссудной задолженности Сибирского банка Сбербанка России в 2008-2010 гг.

|

Отрасль |

На 01.01.2008 |

На 01.01.2009 |

На 01.01.2010 |

|

Промышленность |

43,6% |

45,4% |

41,0% |

|

Строительство |

3,8% |

3,8% |

3,6% |

|

Торговля и общественное питание |

29,7% |

30,9% |

37,1% |

|

Транспорт и связь |

10% |

9,3% |

5,9% |

|

Сельское хозяйство |

3,4% |

4,7% |

6,0% |

|

Прочие |

9,5% |

5,9% |

6,4% |

|

Итого: |

100% |

100% |

100% |

Сибирский банк, проводя политику кредитования реального сектора экономики, основной акцент в кредитовании сосредоточил на вложении средств в промышленность, куда был направлен 41% кредитных ресурсов, при этом по сравнению с 2009 и 2008 годами указанная доля снизилась. Основными отраслями промышленности, в которые направлены кредитные ресурсы в 2010 году, явились: добыча полезных ископаемых - 12,8%, пищевая промышленность – 7,9%, производство кокса, нефтепродуктов и ядерных материалов – 7,3%, металлургическое производство – 3%, химическое производство – 2,6%, электроэнергетика – 2,2%.

Наглядно отраслевая структура общей суммы остатка ссудной задолженности Сибирского банка Сбербанка России в 2009 году продемонстрирована на рисунке 2.3.