Пути совершенствования ипотечного кредитованияРефераты >> Банковское дело >> Пути совершенствования ипотечного кредитования

Таблица 2.9

Достаточность резерва банка

|

на 01.01.2008г. |

на 01.01.2009г. |

на 01.01.2010г. | |

|

Объем кредитного портфеля, тыс. руб. |

26 701 792 |

103 869 811 |

131 248 544 |

|

Резерв на возможные потери по ссудам, тыс. руб. |

954 701 |

3 247 551 |

4 827 321 |

|

Достаточность резерва (резерв банка/объем кредитного портфеля), % |

3,575 |

3,127 |

3,678 |

За анализируемый период произошел рост данного показателя на 0,18%. Данная ситуация говорит об увеличивающийся доли резерва на возможные потери по ссудам относительно роста кредитного портфеля банка, это говорит о том, что банку приходится с каждым годом все в большем размере создавать резерв на возможные потери по ссудам. Кроме того, это свидетельствует об увеличивающейся доли кредитов, отличных от стандартных. В мировой банковской практике этот показатель составляет около 5%, а у большинства российских банков достигает 50%, тем не менее, банку необходимо обратить особое внимание на рост данного показателя и принять соответствующие меры, не допускающие дальнейшего роста этого соотношения.

Рассмотрим соотношение резерва на возможные потери по ссудам к сумме просроченной задолженности (таблица 2.10.).

Таблица 2.10.

Соотношение резерва на возможные потери по ссудам к сумме просроченной задолженности.

|

01.01.08г. |

01.01.09г. |

отклонение |

01.01.10г. |

отклонение | |

|

Резерв на возможные потери по ссудам, тыс. руб. |

954 701 |

3 772 551 |

2 817 850 |

4 827 321 |

1 054 770 |

|

Общая сумма просроченной задолженности, тыс. руб. |

460 215 |

1 007 705 |

547 490 |

1 015 359 |

7 654 |

|

Резерв на возможные потери по ссудам/сумма просроченной задолженности |

2,07 |

3,74 |

1,67 |

4,75 |

1,01 |

Данные показывают, что за анализируемый период произошло увеличение данного показателя на – 2,68%, и на 1 января 2010 года данный показатель составил 4,75%. Данная тенденция положительна, тем не менее, за эти два года показатель достаточно сильно варьировал.

2.2 Анализ ипотечного кредитования

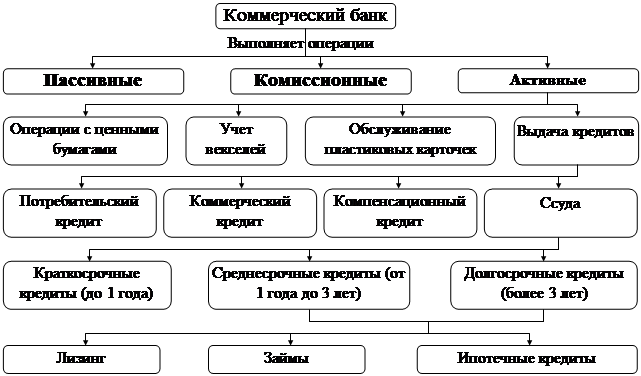

Ипотечный кредит является активной операцией коммерческого банка и пассивной операцией получателя кредита. Для выявления места ипотечного кредитования в системе активных операций банка рассмотрим структуру операций банка (рис. 2.11) . На основании приведенной схемы, по нашему мнению, можно сделать вывод, что ипотечные кредиты относятся к средне- и долгосрочным кредитам, выдаваемым банками юридическим и физическим лицам.

При этом можно выявить основные особенности, присущие данному типу активных операций. Одна из таких особенностей ипотечного кредита состоит в том, что процент за пользование кредитом имеет плавающее значение, величина которого колеблется в зависимости от многих факторов.

Рис. 2.11. Место ипотечного кредитования в совокупности операций коммерческого банка

Основными факторами в данном случае, по нашему мнению, являются:

изменение условий эксплуатации объекта недвижимости, могущее повлечь изменение его оценочной стоимости; изменение макроэкономических условий, влияющее на доходность кредитных операций банков; изменение норм обязательного резервирования в центральном банке, влекущее изменение риска, связанного с данным видом кредита и др.

Сибирским банком большое внимание уделяется развитию жилищных программ. В целях их развития, повышения качества банковского сервиса и скорости проведения операций кредитования, Сибирским банком Сбербанка России в четвертом квартале 2009 года были открыты первые “Ипотечные центры” в Новосибирске, Томске, Кемерово. Создание “Ипотечных центров” позволило добиться принципа “все в одном месте”, сделать жилищные программы Сбербанка России более доступными и понятными для клиентов, обеспечить возможность клиентам получения всего объема квалифицированных услуг в одном месте, без дополнительных обращений и затрат времени в максимально сжатые сроки.

По-прежнему высоким спросом пользуется “Корпоративный кредит”. Количество договоров о сотрудничестве увеличилось до 287, а остаток задолженности вырос на 203 млн.руб. и составил 669,3 млн. руб. Развитию данного кредитного продукта способствовало предоставление отделениям права самостоятельного принятия решения об установлении договорных отношений по схеме корпоративного кредитования.

Таблица 2.10.

Кредитование физических лиц

|

цели кредитования |

на 01.01.08г. |

на 01.01.09г. |

отклонение |

на 01.01.10г. |

отклонение |

|

На "неотложные нужды" | |||||

|

остаток ссудной задолженности, тыс.руб. |

6 449 509 |

11 377 360 |

4 927 851 |

21 779 031 |

10 401 671 |

|

в % к общей сумме задолженности физ. лиц. |

90,17 |

77,70 |

-12,47 |

80,2 |

2,50 |

|

На приобретение (строительство, реконструкцию) объектов недвижимости | |||||

|

остаток ссудной задолженности, тыс.руб. |

451 873 |

1 915 780 |

1 463 907 |

3 151 903 |

1 236 123 |

|

в % к общей сумме задолженности физ. лиц. |

6,32 |

6,04 |

-0,28 |

11,60 |

5,56 |

|

На прочие цели | |||||

|

остаток ссудной задолженности, тыс.руб. |

251 338 |

1 352 558 |

1 101 220 |

2 208 776 |

856 218 |

|

в % к общей сумме задолженности физ. лиц. |

3,51 |

4,27 |

0,76 |

8,10 |

3,83 |

|

в том числе: | |||||

|

"пенсионный кредит" |

х |

47 203 |

х |

161 584 |

114 381 |

|

"единовременный кредит" |

х |

90 295 |

х |

95 748 |

5 453 |

|

"возобновляемый кредит" |

х |

48 171 |

х |

44 756 |

-3 415 |

|

"экспресс-выдача под залог ценных бумаг" |

5 088 |

5 592 |

504 |

13 968 |

8 376 |

|

"образовательный кредит" |

911 |

1 297 |

386 |

1 675 |

378 |

|

"связанное кредитование" |

50 191 |

128 084 |

77 893 |

х |

х |

|

"автокредит" |

х |

х |

х |

104 741 |

х |

|

"товарный кредит" |

х |

х |

х |

38 939 |

х |

|

"под залог мерных слитков драгоценных металлов" |

137 |

321 |

184 |

129 |

-192 |

|

"корпоративный кредит" |

193 804 |

473 011 |

279 207 |

670 490 |

197 479 |

|

"доверительный кредит" |

х |

38 060 |

х |

86 866 |

48 806 |

|

кредит "народный телефон" |

1 079 |

877 |

-202 |

305 |

-572 |

|

кредит "молодая семья" |

х |

515 341 |

х |

976 876 |

461 535 |

|

в рамках программы"Государственные жилищные сертификаты" |

128 |

81 |

-47 |

22 |

-59 |

|

овердрафты по банковским картам |

х |

4 225 |

х |

12 677 |

8 452 |