Реализация розничных услуг коммерческими банками Республики БеларусьРефераты >> Банковское дело >> Реализация розничных услуг коммерческими банками Республики Беларусь

1) сохранение высоких темпов роста объемов кредитования населения. Так, в 2004 году в банках республики кредитная задолженность физических лиц увеличилась по сравнению с 2003 годом более чем в 2 раза, и по состоянию на 01.01.2005 составила 1008,9 млрд. руб. (включая кредиты в иностранной валюте). На 01.01.2006 банковские кредиты населению составили 1928 млрд. руб. и возросли в текущем году на 91,2%. [31, с.13];

2) рост удельного веса кредитов населению в общем объеме кредитного портфеля банков. В частности, удельный вес кредитов физическим лицам в объеме кредитных вложений банков в 2004-2005 гг. увеличился на 6,8 процентных пункта и по состоянию на 01.01.2006 достиг 21%. Основную часть задолженности составляют кредиты на строительство и покупку жилья: в 2004 году – 77,5%, в 2005 году – 63% [31, с.13];

3) сохранение доминирующего положения АСБ «Беларусбанк» в сфере кредитования населения. Это объясняется тем, что данный банк является главным участником государственной жилищной программы. Удельный вес АСБ «Беларусбанк» в общем остатке задолженности кредитов, предоставленных населению всей банковской системой в целом составляет 83% (на 01.01.2005 г.-90,8%) [19] (приложение З).

По состоянию на 01.01.2006 года остаток задолженности по кредитам, выданным населению в белорусских рублях и иностранной валюте, достиг 694,2 млрд.руб., что составляет 32,9 % от общего остатка задолженности по кредитам юридическим и физическим лицам. Доля кредитов, предоставленных физическим лицам, возросла по сравнению с началом года на 9 процентных пунктов (на 01.01.2005 – 23,9 %) [13,19].

За период 1997-2004 гг. по Указам Президента Республики Беларусь на льготное кредитование жилья АСБ «Беларусбанк» направил 742 млрд. руб., что на 01.01.2006 составило 62,3% от общего рублевого остатка задолженности по кредитам населению. За счет кредитов банка построено в 2003 году 9781 квартир, а в 2004 году – 10228 квартир [32, с.28].

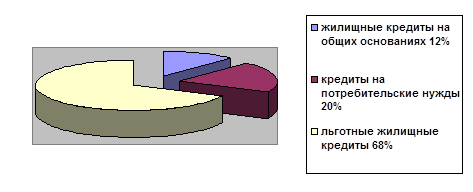

Проведем анализ кредитной деятельности АСБ «Беларусбанк» как лидера на рынке розничного кредитования. Структура кредитного портфеля банка на 01.01.2006 представлена на рис.2.1

Рис.2.1 Cтруктура кредитного портфеля АСБ “Беларусбанк”

Как видно из рис.2.1 наибольший удельный вес в кредитном портфеле физических лиц занимают льготные жилищные кредиты (68%), остаток задолженности по кредитам на приобретение жилья на 01.01.2006 составил в национальной валюте 20,2 млрд. руб. или 12% от общего остатка задолженности по кредитам населению. Объем жилищных кредитов в иностранной валюте за последние 2 года увеличился более чем в 5 раз, и на 01.01.2006 остаток задолженности равен 40,8 млн. долл. и 0,9 млн.EUR [32, с.28].

Наряду с АСБ «Беларусбанк» наиболее активными участниками розничного рынка кредитования являются ОАО «Приорбанк», ОАО «Белагропромбанк», ОАО «Белпромстройбанк» [32, с.28].

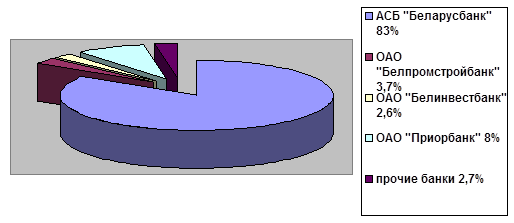

В настоящее время кредиты населению предоставляют более 10 банков, удельный вес объема жилищных кредитов отдельных банков в общем объеме кредитования на 01.01.2006 представлен рис.2.2

Рис.2.2 Структура кредитов населению

Из рис.2.2 видно, что безусловным лидером на рынке кредитных услуг, предоставляемых населению, является АСБ «Беларусбанк». При этом значительный удельный вес ОАО «Приорбанк» по сравнению с остальными банками свидетельствует об активизации его деятельности в направлении розничного кредитования.

Составляющими компонентами системы расчетов с использованием банковских пластиковых карточек в настоящее время являются международные и внутренние системы расчетов, в том числе внутренние частные системы. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, Master Card, карточки внутренней системы «БелКарт», а также карточки внутренних частных систем, созданных отдельными банками Республики Беларусь. По состоянию на 01.01.2006 эмитировано более 2 млн.197 тыс. карточек, из них международных систем расчетов - более 1 млн.910 тыс.( 86 %), внутренней системы «БелКарт» - более 242 тыс.(11 %), внутренних частных систем расчетов – более 45 тыс. карточек (2 %) [16].

Как уже было сказано выше, наиболее распространенными операциями на рынке розничных банковских услуг является кредитование населения, привлечение денежных средств физических лиц во вклады, расчеты с использованием банковских пластиковых карточек и другие (денежные переводы, прием платежей в пользу юридических лиц и др.), поэтому проведем анализ структуры и динамики данных операций на примере филиала АСБ“Беларусбанк”, что позволит выявить наиболее характерные тенденции рынка розничных банковских услуг.

2.2 Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок

В связи с интенсивным наращиванием объемов кредитования населения филиалы банков анализируют свою деятельность в этой области, что позволяет установить положительные и отрицательные моменты в работе, наметить мероприятия по использованию результатов анализа в планировании. Проведем небольшой анализ деятельности по кредитованию физических лиц филиалом № 416 АСБ "Беларусбанк" г. Новогрудка.

Для начала необходимо отметить, что по данным ежедневных балансов на 2 даты: 01.04.2005г. и 01.04.2006г. (таблица 2.1) объем кредитной задолженности существенно не изменился, т.е. вырос только в 1,1 раза.

Таблица 2.1 Состав кредитной задолженности по контингенту

|

Показатели |

на 01.04.2005 |

на 01.10.2005 |

на 01.04.2006 |

Динамика за год | |||||

|

Сумма по балансу, тыс.руб. |

Уд. вес в итоге % |

Сумма по балансу, тыс.руб. |

Уд. вес в итоге, % |

Сумма по балансу, тыс.руб. |

Уд. вес в итоге, % |

Абсолю-тное измене-ние |

В п/п |

Темп роста | |

|

Кредиты физ. Лицам |

6768888,5 |

37 |

8420919 |

42 |

9959887 |

49 |

3190998,5 |

12 |

1,5 |

|

Кредиты прочим клиентам |

11580475 |

63 |

11634462,8 |

58 |

10410023,1 |

51 |

-1170451,9 |

-12 |

0,9 |

|

Итого |

18349363,5 |

100 |

20055381,8 |

100 |

20369910,1 |

100 |

2020546,6 |

Х |

1,1 |