Реализация розничных услуг коммерческими банками Республики БеларусьРефераты >> Банковское дело >> Реализация розничных услуг коммерческими банками Республики Беларусь

Структура привлеченных во вклады средств физических лиц в белорусских рублях за март 2006г. следующая: 45% занимают вклады до востребования, 26 % - вклады на срок 1-3 месяца, 13% - на срок до 1 месяца, 8% - на срок от 1 до 3 лет, 6% - на срок 3-6 месяцев и 2% - 6-12 месяцев.

По сравнению с мартом 2005г. удельный вес вкладов до востребования вырос на 33 процентных пункта, по вкладам на срок до 1 месяца и 1-3 месяца – снизился на 9 и 35 процентных пунктов соответственно, зато заметно (на 7,4 процентных пунктов) вырос удельный вес вкладов на 1-3 года, на 1,6 процентных пунктов - на 6-12 месяцев и 2 процентных пункта – на 3-6 месяцев.

Относительно вкладов в СКВ, то за март 2006г. удельный вес вкладов на 6-12 месяцев составил 37%, на 1-3 месяца – 27%, на 3-6 месяцев – 21%, свыше 3 лет – 8%, от 1 до 3 лет – 4% и вкладов до востребования – 3%. По сравнению с аналогичным периодом 2005г. динамика в структуре произошла по следующим направлениям: удельный вес по вкладам на 3-6 месяцев и до востребования снизился на 27 и 4 процентных пункта соответственно. По остальным же видам вкладов удельные веса увеличились: по вкладам на 1-3 месяца – на 14 процентных пунктов, от 1 до 3 лет – на 2 процентных пункта.

Кроме того, самый большой темп роста получен по вкладам, принимаемым на сроки от 1 до 3 лет: в 14 раз произошло увеличение по вкладам в белорусских рублях и в 8,8 раз – в СКВ.

Такая динамика свидетельствует о том, что филиал стал привлекать средства на более длительные сроки как в белорусских рублях, так и в СКВ. Этому способствовало внедрение новых видов вкладов: «Победа» и «Универсальный».

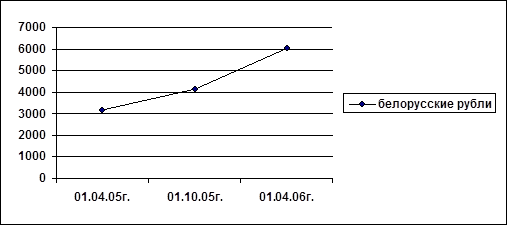

И, наконец, в таблице 8 и на рис.2.6,2.7 отражена динамика средств на вкладах (депозитах) физических лиц, различающихся по видам валют в контексте 2 дат: на 01.01.2006г. и 01.04.2005г. Сумма на остатках по вкладам (депозитам) в белорусских рублях выросла на 2821,1 млн.руб. или в 1,9 раза, в долларах США – на 83,3 тыс.единиц или в 1,3 раза, в Евро – на 48,7 тыс.единиц или в 1,6 раза и в российских рублях – на 93,2 тыс.единиц.

Таблица 2.8 Информация о динамике остатков на вкладах (депозитах) физических лиц, различающихся по видам валют

|

Остатки на вкладах (депозитах) физических лиц |

на 01.04.2005 |

на 01.10.2005 |

на 01.04.2006 |

Абсолютное изменение |

Темпы роста |

|

В бел. рублях, млн. руб |

3192,3 |

4156,5 |

6013,4 |

2821,1 |

1,9 |

|

В долларах США, тыс ед. |

243,5 |

284,1 |

326,8 |

83,3 |

1,3 |

|

В евро, тыс ед. |

81,9 |

104,9 |

130,6 |

48,7 |

1,6 |

|

В рос. Руб, тыс ед. |

- |

12,7 |

93,2 |

93,2 |

- |

Источник: собственная разработка (на основе отчетов о выполнении мероприятий «Программы комплексного обслуживания населения» Новогрудского филиала № 416 АСБ «Беларусбанк»)

Отметим, что вклады населения в белорусских рублях в период с 01.10.2005г. по 01.04.2006г. росли более интенсивно (темп роста составил почти 1,5), чем в период с 01.04.2005г. по 01.10.2005г. (темп роста – 1,3). Это связано с интенсивно проводимой работой филиала по привлечению в конце 2005 года средств физических лиц на новый выгодный вид вклада в белорусских рублях «Калядны» сроком на 4 месяца.

Замечен также значительный рост объемов вкладов в долларах США и Евро именно в период с 01.10.2005г. по 01.04.2006г., связанный с введением нового вида вклада в иностранной валюте «Скарб» на 55 дней.

Рис.2.6 Динамика остатков на вкладах (депозитах) физических лиц в белорусских рублях

Рис.2.7 Динамика остатков на вкладов (депозитах) физических лиц в иностранной валюте

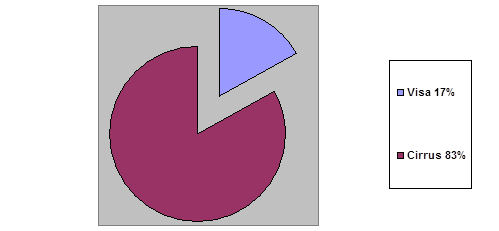

Новогрудский филиал N 416 АСБ «Беларусбанк» проводит активную работу с физическими лицами в плане открытия карт-счетов и выдачи пластиковых карточек. На 01.04.2005 года филиалом было выпущено 1366 штук карточек (Cirrus Maestro), и действовали 5 терминалов на предприятиях торговли и сервиса, принимающих оплату по карточкам за товары и услуги. За год по состоянию на 01.04.2006 года количество эмитированных пластиковых карточек увеличилось в 4,4 раза и составило 6044 штуки(в том числе-Cirrus Maestro – 5015 штук (83%) и Visa Electron – 1029 штук(17%)) (рисунок 8); количество терминалов для принятия оплаты по карточкам возросло до 14.

Рис.2.8 Структура выпущенных пластиковых карточек различных платежных систем

Очень важно в связи с этим проводить разъяснительную работу среди клиентов о том, что карточка – это, в первую очередь, средство оплаты за товар или услугу, а не способ получения заработной платы наличными деньгами.

Необходимо также отдельно коснуться и таких форм организации работы банков по обслуживанию населения, как прием платежей, в том числе в пользу операторов сотовой связи, осуществление денежных переводов, как международных, так и внутри Республики Беларусь, работа со страховыми компаниями, реализация лотерейных билетов, валюто-обменные операции и другие услуги. Каждый банк предлагает для своих клиентов определенный набор розничных продуктов и услуг, исходя из их прибыльности и востребованности, с сохранением и повышением качества обслуживания.

На рынке приема платежей доля АСБ «Беларусбанк» составляет 60 % по республике в целом. В том числе удельный вес на рынке приема платежей в пользу операторов сотовой связи составляет: 58,6 % - МЦС, 53,2 % - МТС [13]. Прием коммунальных платежей осуществляется отделениями банка по электронным базам, а в скором времени будет осуществлен переход на прием платежей по единому лицевому счету ( т.е. одной квитанцией клиент сможет сразу оплатить услуги нескольких поставщиков этих самых коммунальных услуг), или же, кроме того, через систему банкоматов и инфокиосков. Необходимо отметить, что в некоторых филиалах (например, г. Молодечно, г. Барановичи) такая система оплаты уже внедрена и доказала свою экономичность, т.к. позволяет значительно экономить расходы на обработку информации о совершенных платежах и операционные расходы за счет уменьшения трудоемкости операций и нагрузки на операционно-кассовых работников.