Реализация розничных услуг коммерческими банками Республики БеларусьРефераты >> Банковское дело >> Реализация розничных услуг коммерческими банками Республики Беларусь

Несмотря на то, что сумма кредитной задолженности юридических лиц и индивидуальных предпринимателей (в таблице 2.1 эти категории кредитополучателей обозначены как "прочие клиенты") снизилась в 0,9 раз, т.е. на 1170451,9 тыс.руб., однако вместе с этим возросла в 1,5 раза (или на 3190998,5 тыс.руб.) сумма кредитной задолженности физических лиц.

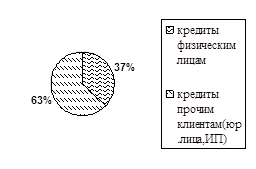

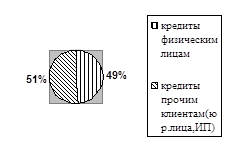

Кроме того, сильно изменилась и структура кредитной задолженности. На 01.04.2006 года удельный вес кредитов населению составил 49 % в общей сумме задолженности против 37 % на ту же дату в 2005 г. (увеличение произошло на 12 процентных пунктов) и 42 % на 01.10.2005 г. Удельный вес кредитов прочим клиентам на 01.04.2006 г. составил 51 % и уменьшился на 12 процентных пунктов по сравнению с 63 % на 01.04.2005 г (рис.2.3)

на 01.04.2005 на 01.04.2006

Рис 2.3 Структура кредитной задолженности по контингенту размещения

Такое изменение в структуре кредитной задолженности связано с резким увеличением объемов кредитования населения, ведь именно это направление считается приоритетным в работе АСБ "Беларусбанк".

В состав кредитной задолженности физических лиц (таблица 2.2, рис.2.4) входят кредиты на потребительские нужды и на финансирование недвижимости. На 01.04.2006 г. сумма кредитов на потребительские нужды составила 2900391,3 тыс.руб., на финансирование недвижимости – 7059495,7 тыс.руб. По сравнению с данными на 01.04.2005г. сумма задолженности по кредитам на потребительские нужды выросла в 2,8 раза или на 1854162 тыс.руб., по кредитам на финансирование недвижимости – в 1,2 раза или на 1336836,5 тыс.руб.

Таблица 2.2 Состав кредитной задолженности физических лиц по видам кредитования

|

Показатели |

на 01.04.2005 |

на 01.10.2005 |

на 01.04.2006 |

Динамика за год | |||||

|

Сумма по балансу, тыс.руб. |

Уд. вес в итоге, % |

Сумма по балансу, тыс.руб. |

Уд. вес в итоге, % |

Сумма по балансу, тыс.руб. |

Уд. вес в итоге, % |

Абсолют-ное изменение |

В п/п |

Темп роста | |

|

Кредиты физ. лицам на потребительские нужды |

1046229,3 |

15,5 |

1957231,8 |

23,2 |

2900391,3 |

29,1 |

1854162 |

13,6 |

2,8 |

|

Кредиты физ. лицам на финансирова-ние недвижимости |

5722659,2 |

84,5 |

6463687,2 |

76,8 |

7059495,7 |

70,9 |

1336836,5 |

-13,6 |

1,2 |

|

Итого |

6768888,5 |

100 |

8420919 |

100 |

9959887 |

100 |

3190998,5 |

X |

1,5 |

Кроме заметного увеличения объема кредитов на потребительские нужды вырос и их удельный вес в общей сумме кредитов населению. На 01.04.2006 г. он составил 29,1 % против 15,5 % на 01.04.2005 г. (т.е. вырос на 13,6 процентных пунктов).

Вместе с тем удельный вес кредитов на финансирование недвижимости снизился и составил на 01.04.2006 г. 70,9 % по сравнению с 84,5 % на 01.04.2005г.

Такой сильный рост кредитов на потребительские нужды вызван повышенным спросом на данный вид кредитов у населения и освоением новых форм кредитования (посредством выдачи кредитных карточек в белорусских рублях и иностранной валюте). А столь незначительное увеличение кредитов на финансирование недвижимости связано с низким предложением на рынке недвижимости в регионе и незначительным спросом на данные виды кредитов, который зачастую связан с недостаточной платежеспособностью граждан, желающих стать кредитополучателями.

Если рассматривать кредитную задолженность физических лиц более подробно (таблица 2.3), то в ее состав входят кредиты на потребительские нужды, кредиты, предоставляемые путем выдачи банковских пластиковых карточек, кредиты на строительство и приобретение жилья, льготные кредиты на строительство и приобретение жилья, а также прочие кредиты на финансирование недвижимости.

Наибольший удельный вес среди этих статей на 01.04.2006 г. занимали льготные кредиты на строительство жилья – 65,3 % и кредиты на потребительские нужды – 29,15 %, в том числе кредиты под банковские пластиковые карточки – 1,55 %, кредиты на приобретение жилья составили 5 % от общей суммы кредитной задолженности. При этом по сравнению с данными на 01.04.2005 г. удельный вес льготных кредитов на строительство жилья снизился на 14 процентных пунктов, а удельный вес кредитов на потребительские нужды вырос на 12,1 процентных пунктов. В целом же увеличение кредитной задолженности произошло по всем видам кредитов населению: в 11,4 раза увеличилась сумма задолженности по льготным кредитам на приобретение жилья, в 1,6 раза – на потребительские нужды, в 1,5 раза – на приобретение и строительство жилья, в 1,3 раза – по прочим кредитам на финансирование недвижимости и в 1,2 раза – по льготным кредитам на строительство жилья.

Таблица 2.3 Сведения об остатках на счетах по учету кредитной задолженности физических лиц

|

Показатели |

На 01.04.2005 |

На 01.10.2005 |

На 01.04.2006 |

Динамика за год |

Темп рос-та | ||||

|

Сумма по балан-су, тыс.руб. |

Удель-ный вес в итоге, % |

Сумма по балан-су, тыс.руб. |

Удель-ный вес в итоге, % |

Сумма по балан-су, тыс.руб. |

Удель-ный вес в итоге, % |

Абсо-лют-ное изменение, тыс.руб. |

В п/п | ||

|

Кредиты физическим лицам под банковские пластиковые карточки |

– |

- |

97276 |

1,15 |

154615,2 |

1,55 |

154615,2 |

1,55 |

– |

|

Прочие кредиты физических лицам на потребительские цели (включая срочную, просроченную и сомнительную задолженности) |

1046229,3 |

15,5 |

1859955,8 |

22,05 |

2745776,1 |

27,6 |

1699546,8 |

12,1 |

1,6 |

|

Кредиты физическим лицам на приобретение жилья |

324240,5 |

4,8 |

429178,7 |

5,1 |

500680,8 |

5 |

176440,3 |

0,2 |

1,5 |

|

Кредиты физическим лицам на строительство жилья |

12052 |

0,2 |

11990,5 |

0,14 |

18295,9 |

0,2 |

6243,9 |

– |

1,5 |

|

Льготные кредиты физическим лицам на приобретение жилья |

1881,3 |

0,03 |

21759,9 |

0,35 |

21377,3 |

0,2 |

19496 |

0,17 |

11,4 |

|

Льготные кредиты физическим лицам на строительство жилья |

5373209,8 |

79,3 |

5989796,2 |

71,1 |

6504047,2 |

65,3 |

1130837,4 |

-14 |

1,2 |

|

Прочие кредиты физическим лицам на финансирование недвижимости |

11275,6 |

0,17 |

10961,9 |

0,11 |

15094,5 |

0,15 |

3818,9 |

-0,02 |

1,3 |

|

Итого |

6768888,5 |

100 |

8420919 |

100 |

9959887 |

100 |

3190998,5 |

Х |

1,5 |