Реализация розничных услуг коммерческими банками Республики БеларусьРефераты >> Банковское дело >> Реализация розничных услуг коммерческими банками Республики Беларусь

Такое увеличение кредитной задолженности свидетельствует об интенсивной работе филиала в области кредитования населения, однако с целью наращивания объемов кредитования, повышения эффективности проводимой работы необходимо привлечение работников отделений филиала к более активному участию в данной работе, что должно способствовать увеличению количества заемщиков и повышению качества обслуживания, сделает более доступным и упрощенным процесс получения кредита, а, кроме того, целесообразно организовать работу в соответствии с заявительным принципом "одно окно".

Помимо кредитования населения на рынке розничных банковских услуг Республики Беларусь распространенными являются также вкладные операции, т.е. операции по привлечению средств физических лиц и размещению этих средств во вклады (депозиты).

В связи с этим проанализируем работу филиала N 416 АСБ «Беларусбанк» г. Новогрудка в части осуществления вкладных операций. Анализ проведем на 2 даты: 01.04.2005г. и 01.04.2006г.

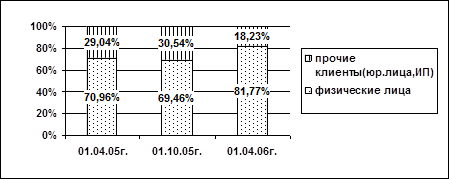

Средства, привлеченные на счета физических лиц, занимали на 01.04.2006г. очень большой удельный вес в общем объеме средств клиентов – 81,77%, который по сравнению с 01.04.2005г. (70,96%) вырос на 10,81 процентных пунктов (таблица 2.4, рис.2.5)

Таблица 2.4 Состав средств на счетах клиентов по контингенту привлечения

|

Показатели |

На 01.04.2005 |

На 01.10.2005 |

На 01.04.2006 |

Динамика за год |

Тем-пы роста | ||||

|

Сумма по балансу, тыс.руб. |

Удел. вес в итоге,% |

Сумма по балансу, тыс.руб. |

Удел. вес в итоге,% |

Сумма по балансу, тыс.руб. |

Удел. вес в итоге,% |

Абсолютные изменение |

В п/п | ||

|

Средства на счетах физ. Лиц |

3192332,2 |

70,96 |

4156536,2 |

69,46 |

6013371 |

81,77 |

2821038,8 |

10,81 |

1,9 |

|

Средства на счетах прочих клиентов |

1306339,4 |

29,04 |

1827800,4 |

30,54 |

1340855,2 |

18,23 |

34515,8 |

-10,81 |

1,03 |

|

Итого средств на счетах клиентов |

4498671,6 |

100 |

5984336,6 |

100 |

7354226,2 |

100 |

2855554,6 |

х |

1,6 |

Как видно из таблицы 2.4 объем средств на счетах клиентов в целом за анализируемый период вырос в 1,6 раза, в том числе за счет увеличения объема средств на счетах физических лиц в 1,9 раза.

Рис.2.5 Структура средств на счетах клиентов по контингенту привлечения

Такой результат свидетельствует о том, что приоритетным направлением в привлечении средств клиентов для банка и его филиалов явилась работа с населением.

В состав средств на вкладах (депозитах) физических лиц входят вклады до востребования, в том числе текущие (расчетные) счета, благотворительные счета, вклады (депозиты) до востребования и средства на счетах, задепонированные для расчетов чеками, а также срочные и условные вклады (депозиты) физических лиц (таблицы 2.5 и 2.6).

Таблица 2.5 Состав средств на вкладах (депозитах) физических лиц по форме изъятия

|

Показатели |

на 01.04.2005 |

на 01.10.2005 |

на 01.04.2006 |

Динамика за год |

Темпы роста | ||||

|

Сумма по балансу, тыс.руб. |

Удел. вес в итоге,% |

Сумма по балансу, тыс.руб. |

Удел. вес в итоге,% |

Сумма по балансу, тыс.руб. |

Удел. вес в итоге,% |

Абсолютное изменение |

В п/п | ||

|

Вклады (депозиты) до востребова-ния физических лиц |

622913,8 |

19,56 |

1031631 |

24,8 |

1648979,8 |

27,4 |

1026066 |

7,84 |

2,6 |

|

Срочные вклады (депозиты) физических лиц |

2558607,3 |

80,1 |

3113886,5 |

74,9 |

4332470,7 |

72,4 |

1793863,4 |

-7,7 |

1,7 |

|

Условные вклады (депозиты) физических лиц |

10811,1 |

0,34 |

11097,9 |

0,3 |

11920,6 |

0,2 |

1109,5 |

-0,14 |

1,1 |

|

Итого |

3192332,2 |

100 |

4156536,2 |

100 |

6013371 |

100 |

2821038,8 |

Х |

1,9 |

Наибольший удельный вес занимают срочные вклады (на 01.04.2006г. – 72,4%, на 01.04.2005г. – 81,1%). Удельный вес вкладов до востребования составил на 01.04.2006г. 27,4% против 19,56% на 01.04.2005г. Удельный вес условных вкладов в общем объеме средств населения на 01.04.2006г. был равен 0,2% и 0,34% на 01.04.2005г.

Таким образом, из таблиц 2.5 и 2.6 видно, что удельный вес вкладов до востребования увеличился на 7,84 процентных пунктов , в основном, за счет роста удельного веса средств на текущих (расчетных) счетах на 7,4 процентных пунктов. Удельный вес срочных и условных вкладов уменьшился на 7,7 и 0,14 процентных пунктов соответственно. Но в целом, темпы роста остатков на вкладах (депозитах) физических лиц свидетельствуют об активной проводимой работе. Итак, величина остатков средств на вкладах (депозитах) до востребования выросла в 2,6 раза, на срочных вкладах (депозитах) - в 1,7 раза и на условных вкладах – в 1,1 раза.